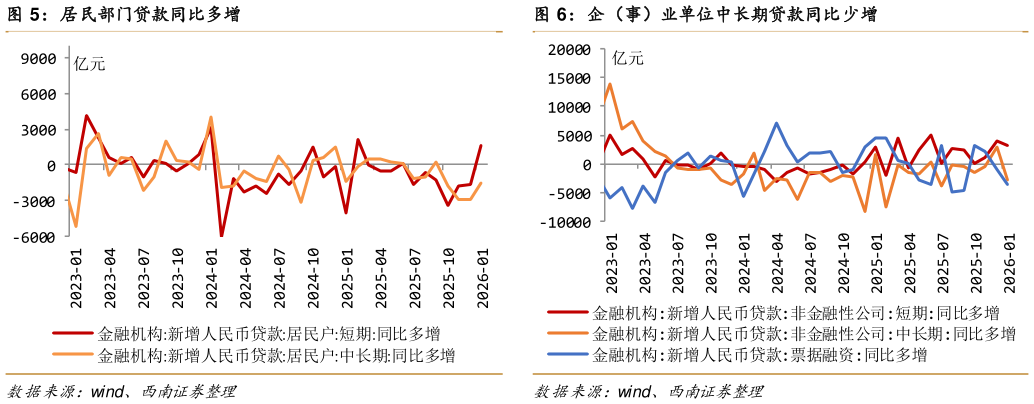

> 数据图表如何看待居民部门贷款同比多增 2026 年 1 月表外融资分项表现 企(事)业单位中长期贷款同比少增2026-2-0 人民币存款同比多增,M1 同比增速有所反弹。2026 年 1 月,人民币存款增加80900 亿元,同比多增 37700 亿元。其中居民存款增加 21300 亿元,同比少增 33900 亿元非金融企业存款增加 26100 亿元,同比多增 28160 亿元与此同时,非银行业金融机构存款增加 14500 亿元,同比多增 25600 亿元,春节前 A 股成交热度依旧,居民存款继续向非银“搬家”,企业存款同比多增或因春节错期效应下,去年同期基数较低财政存款增加 15500 亿元,较去年同期多增 12176 亿元,或因节前财政资金结余积累,以及地方政府债券发行加速。1 月末,M2 同比增长 9.0%,相较上月回升 0.5 个百分点,延续高位增长。由于前期基数有所放缓,M1 同比增长 4.9%,增速回升 1.1 个百分点。1 月末,M2 与 M1 剪刀差为 4.1 个百分点,较上月缩小 0.6 个百分点。M1 增速跃升主要得益于企业短期贷款补充流动性,导致活期存款回升。2 月,央行重申“适度宽松”,降准降息仍有空间,有望支撑 M2 增速,后续随着基数逐步走高,M1 增速回升的持续性仍有待观察。 风险提示:政策落地节奏不及预期风险,海外经济超预期波动风险。已公布的宏观或产业政策在实际执行过程中,可能因配套措施不完善、部门协调不畅、地方执行力度差异或市场环境变化等因素,导致其推进速度、覆盖范围或最终效果慢于或弱于市场预期,从而影响政策目标的实现与经济修复的进程主要经济体的政治局势、经济数据或宏观政策出现意外变化,其幅度或频率超出市场普遍预测。这种超预期波动可能引发全球金融市场动荡、贸易条件恶化或外需急剧收缩,并通过金融、贸易及预期渠道向国内传导,增加我国外部环境的复杂性与不稳定性。西南证券综合其他