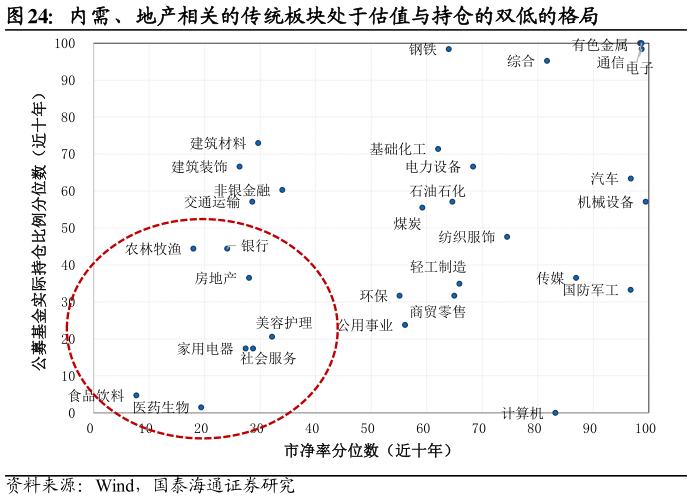

> 数据图表如何了解内需、地产相关的传统板块处于估值与持仓的双低的格局2026-2-1内需地产链条估值与持仓处于历史低位,且当前市值结构与其在经济中的占比并不匹配。传统内需地产相关的周期、消费行业经过股价多年的下行,其估值与持仓分位数已处于历史低位水平,如食品医疗、医药生物、家电、社会服务、房地产、农林牧渔等。另一方面,扩内需与提物价的重要性持续提升,在 1 月省部级领导干部学习会上,总书记指出:“让内需成为经济发展的主动力”,下阶段经济发展的结构会更为均衡,传统内需地产链条前期持续下行的盈利预期正在得到扭转与企稳,当前估值偏低且复合预期 增速较快的行业如房地产开发普钢焦炭环保设备化学原料装修建材等。我们认为,当前内需与地产链条的总市值与其下阶段在经济中的所处定位 并不匹配,过去 2 年内需地产市值占比下降的水平远大于其 GDP 占比的下滑水平,估值与持仓双低的内需地产链条有望迎来布局良机。推荐:1)稳地产预期下地产企业尾部经营风险出清,推荐 PB 小于 1 的深度折价的优质房企2)内需相关的周期与消费制造行业产能深度出清,扩内需政策下价格拐点信号已现,推荐:食品饮料农业化工建材3)政策优化供给质量与释放增量需求双管齐下,服务消费进入景气复苏阶段,推荐:消费者服务航空。国泰海通综合其他