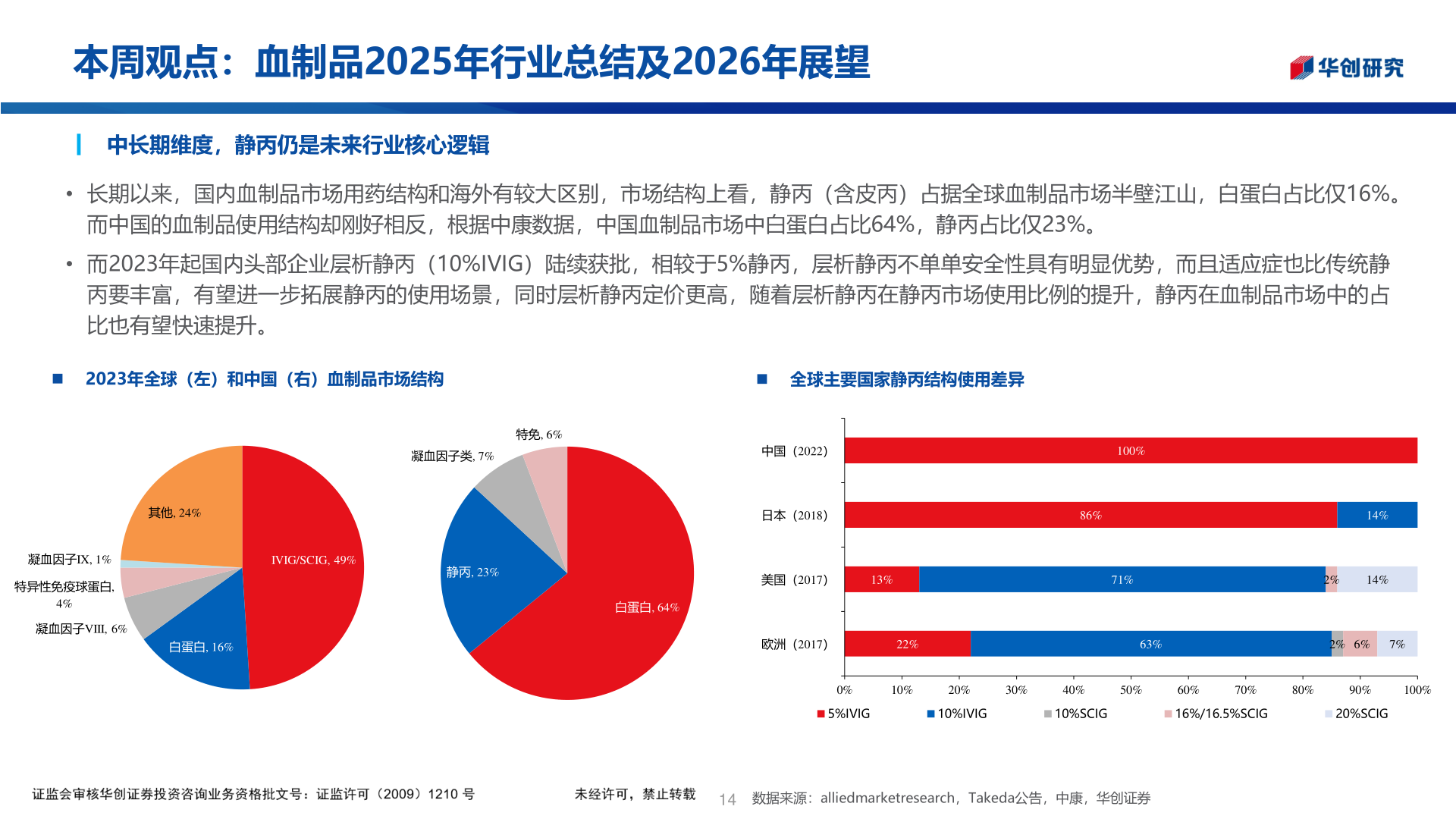

> 数据图表请问一下本周观点:血制品2025年行业总结及2026年展望2026-2-1本周观点:血制品2025年行业总结及2026年展望┃ 中长期维度,静丙仍是未来行业核心逻辑• 长期以来,国内血制品市场用药结构和海外有较大区别,市场结构上看,静丙(含皮丙)占据全球血制品市场半壁江山,白蛋白占比仅16%。而中国的血制品使用结构却刚好相反,根据中康数据,中国血制品市场中白蛋白占比64%,静丙占比仅23%。• 而2023年起国内头部企业层析静丙(10%IVIG)陆续获批,相较于5%静丙,层析静丙不单单安全性具有明显优势,而且适应症也比传统静丙要丰富,有望进一步拓展静丙的使用场景,同时层析静丙定价更高,随着层析静丙在静丙市场使用比例的提升,静丙在血制品市场中的占比也有望快速提升。 2023年全球(左)和中国(右)血制品市场结构 全球主要国家静丙结构使用差异特免, 6%凝血因子类, 7%中国(2022)100%其他, 24%日本(2018)86%14%凝血因子IX, 1%特异性免疫球蛋白,4%凝血因子VIII, 6%IVIG/SCIG, 49%静丙, 23%白蛋白, 64%美国(2017)13%71%2%14%白蛋白, 16%欧洲(2017)22%63%2% 6%7%0%10%20%30%40%50%60%70%80%90%100%5%IVIG10%IVIG10%SCIG16%/16.5%SCIG20%SCIG此页包含机密资料,其全部或任何部分不可被复制或再发送。本页不构成对任何产品的要约出售/购买、招揽或建议。关于免责声明全文,详见本PPT最后部分。14数据来源:alliedmarketresearch,Takeda公告,中康,华创证券华创证券综合其他