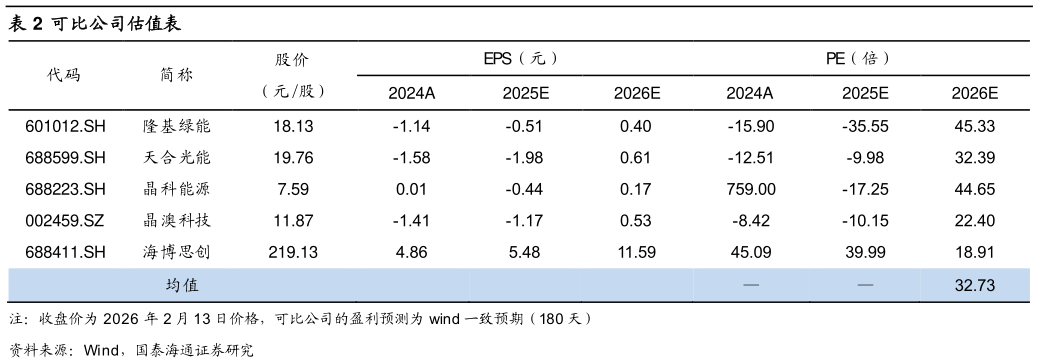

> 数据图表如何解释可比公司估值表2026-2-0根据历史财务数据和公司公告,我们假设: (1)光伏组件:公司组件的出货结构中海外占比较高,整体上价格相对同行更高,随着反内卷和出口退税政策的变化,产品价格已开始触底回升,我们假设价格回升将带动毛利率改善,出货结构保持稳定。预测 25-27 年的营业收入分别为 237.38、293.92、326.60 亿元,毛利率分别为 4.29%、7.54%、10.99%。 (2)大型储能系统:储能业务为公司贡献可观的盈利,公司对 26 年的出货指引也维持较高的水平,由于产品主要销往海外市场,我们认为毛利率依然将处于较高的水平。预测 25-27 年的营业收入分别为 108.03、161.05、200.27亿元,毛利率分别为 30.85%、21.44%、20.59%。 (3)光伏系统:我们假设 25-27 年的营业收入增速为 15%,毛利率分别为-10%5%5%。 (4)建设合同收入:我们假设 25-27 年的营业收入增速分别为 30%20%20%,毛利率均为 15%。 (5)其他业务:我们假设 25-27 年的营业收入增速为 5%,毛利率均为 5%。国泰海通综合其他