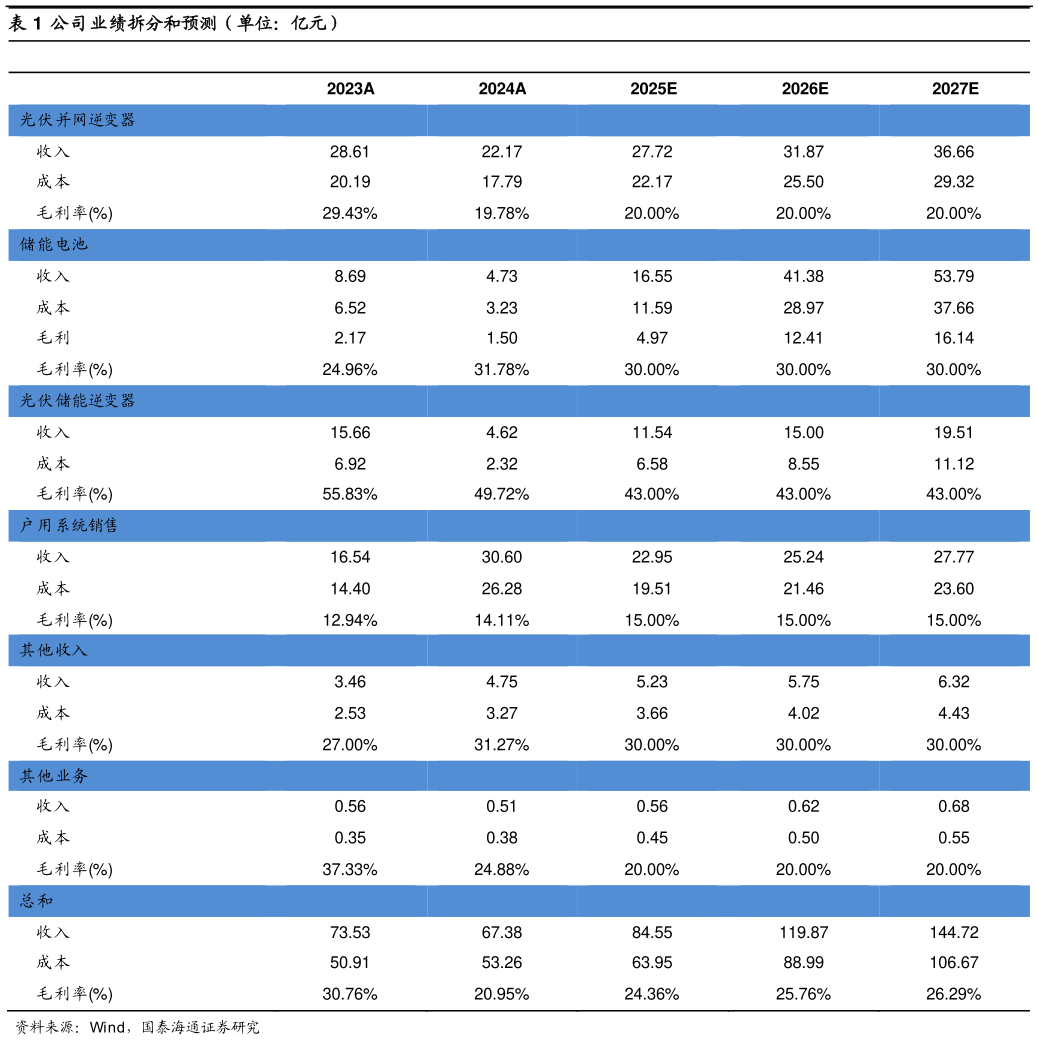

> 数据图表各位网友请教一下公司业绩拆分和预测(单位:亿元)2026-2-1根据历史财务数据和公司公告,我们假设: (1)光伏并网逆变器:并网逆变器的市场需求稳定向好,新兴市场的增速更高,公司在保持在欧洲等市场的份额基础上持续开拓新兴市场。预测 25-27 年的营业收入分别为 27.72、31.87、36.66 亿元,毛利率保持为 20%。 (2)储能电池:储能电池业务快速成长,一方面欧美等发达地区新能源的快速发展带动了储能上量,另一方面公司自身积极拓展新的增量业务,带来较大的业务弹性。预测 25-27 年的营业收入分别为 16.55、41.38、53.79 亿元,毛利率保持为 30%。 (3)光伏储能逆变器:储能逆变器是储能系统中的核心部件,和储能电池包业务有一定的协同性,业务增速同样高于公司其他业务,预测 25-27 年的营业收入分别为 11.54、15.00、19.51 亿元,毛利率保持为 43%。 (4)户用系统销售:该业务主要受益国内的光伏建设,增速短期内趋于稳定,预测 25-27 年的营业收入分别为 22.95、25.24、27.77 亿元,毛利率保持为 15%。 (5)其他收入:我们假设 25-27 年的营业收入增速为 10%,毛利率保持为30%。 (6)其他业务:我们假设 25-27 年的营业收入增速为 10%,毛利率保持为20%。国泰海通综合其他