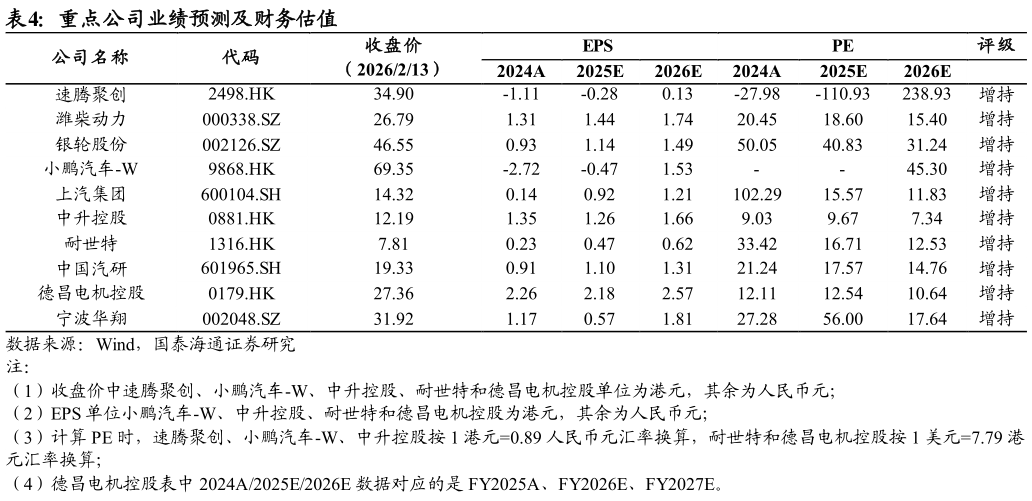

> 数据图表各位网友请教一下重点公司业绩预测及财务估值2026-2-14. 投资策略与建议 我们维持行业“增持”评级,投资策略与建议如下: 1)AIDC 发电装备需求高速增长,推荐柴发燃气发电机组SOFC 多元布局的潍柴动力,AI 相关业绩占比正不断提升。 2)液冷是汽车零部件有望发挥制造体系和规模优势的赛道,推荐数字电源全面发力的银轮股份。 3)乘用车出海欧洲有望在碳减排的背景下高速增长,推荐小鹏汽车、上汽集团国内反内卷,此前利润较弱的经销商有望反弹,推荐中升控股。 4)智驾产业链有望收到 L3 测试进展的推动,推荐耐世特、中国汽研。 5)人形机器人赛道,从企业长期布局能力角度,推荐德昌电机控股、宁波华翔。国泰海通综合其他