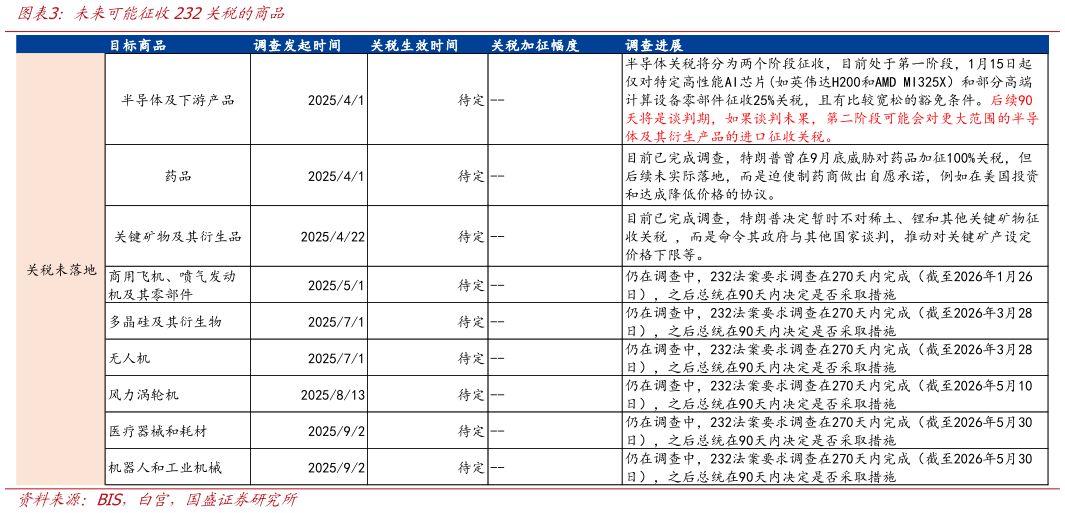

> 数据图表如何才能未来可能征收232关税的商品2026-2-010%,则特朗普“反击”力度偏温和,可能是在中期选举前增加了对通胀的考量,关税可能不再是今年市场的核心矛盾若税率提高至 15%,则符合市场此前预期,也是特朗普能动用的最重厉手段,关税仍将是”要扰动。 部分商品可以豁免 122 关税:主要包括关键矿物、贵金属、能源、化肥及农产品、药品、飞机、电子设备和已征收 232 关税的商品“(如钢铁、铝、铜、汽车等),和对等关税的豁免范围基本类似。 3、特朗普最新援引的 122 关税应只是“权宜之计”、挑战仍不少,中期预计转向 301 和 232 为主的关税框架。 122 关税同样可能面临司法挑战:援引 122 条款的依据是“大大而重”的”国际收支赤字,尽管美国存在大大的贸易逆差,但基本被资产账户顺差抵消,并不存在重”的“国际收支赤字”,因此特朗普新增关税的法理依据并不充足,同样可能面临司法挑战。不过,特朗普可以将 122 条款作为短期政策过渡,利用其临时征税权为其他调查争取时间。 过渡期结束后,特朗普关税政策可能转向以 301 和 232 条款为主的框架。特朗普在发布会上表示,已启动多项 301 调查及其他调查。其中 301关税主要针对特定国家征收(与 2018-2019 年美国对中国加征的关税类似),若加快进度,调查流程可能缩短至两到三个月时间232 关税主要针对特定商品征收(未来可能落地的 232 关税包括半导体、药品、医疗机械及耗材、飞机、硅片、无人机、风力涡轮机、机器人等)。 4、若按照新增 15%关税计算,美国对中国关税税率降 8.4 个百分点至28.6%,对美出口可能反弹 9.1%,总出口增加 0.6%。 美国对中国的最新关税税率:判决结果公布前,美国对中国的关税税率为 37%,具体包括五类:最惠国关税(2.5%)、301 关税(8.4%)、232关税(11.0%)、芬太尼关税(10%)、对等关税(考虑豁免后为 5.1%)。IEEPA 关税被判无效后,美国对中国的关税税率降至 21.9%“(原有税率 去芬太尼关税和对等关税),进一步叠加新增的 15%关税,美国对中国的关税税率约为 28.6%,较此前水平下降 8.4 个百分点。 关税变动对中国出口的影响:按照 2025 年贸易额测算,关税每新增 1%,中国对美出口下降 1.1%。2025 年前 11 月美国总进口同比增 4.9%,自中国进口下降 28.8%,对中国平均关税税率为 41.9%“(新增部分为 31.0%),计算可得关税弹性约为 1.1,即关税每新增 1%,中国对美出口下降 1.1%。按 10%关税情形,美国对中国关税税率降 8.4 个百分点至 28.6%,中国对美出口将增加 9.1%,总出口将增加 0.6%。分行业看,计算机、国防军工、机械设备、电子、电力设备行业关税降幅高于 10%。 5、若 IEEPA 关税收入全部返还,美国赤字率可能提高 0.55 个百分点。 退税对美国财政的影响:根据美国海关数据,截至 2025 年 12 月中旬,IEEPA 关税收入共计 1335 亿美元,而根据沃顿大学的测算,截至当前,IEEPA 收入可能已超过 1750 亿美元,约占总关税收入的一半。美国国会预算办公室 2 月预测显示 2026 年美国财政赤字率预计为-5.8%,若 IEEPA关税收入全部退还,则退税可能使美国赤字率提升 0.55 个百分点。 退税对美国经济的影响:特朗普曾承诺向中低收入人群发放 2000 美元作为关税红利。与美国上一轮财政刺激相比较,2020-2022 年,美国人均发放 3200 美元,合计成本约 8670 亿美元,假设 1750 亿美元的 IEEPA 关税收入全部用于发放关税福利,则人均可发放 646 美元,约为 2020-2022年的五分之一。分两种情形看,一是若 IEEPA 关税短期内未能返还,则关税收入仍有可能被用于补贴,有助于推动消费二是若 IEEPA 关税全部退还给美国企业,尽管关税福利难以发放,但企业可能会自主降价提升消费者消费意愿,进而推动消费。 6、判决结果公布后,美股涨,美债、美元跌,黄金小幅下跌后快速上涨。 最高法院判决 IEEPA 关税违宪后,企业可能受益于关税下降后的盈利改善,美股上涨。关税收入预期的下降加剧了市场对美国财政状况恶化的担忧,导致美债收益率上行和美元走弱。黄金价格受两方面因素影响,一方面 IEEPA 关税取消可能导致通胀下降,避险需求也有所降温,利空黄金价格,另一方面美元走弱利好黄金价格,判决结果公布后黄金先跌后涨。 风险提示:政策力度、地缘博弈、外部环境等超预期。国盛证券综合其他