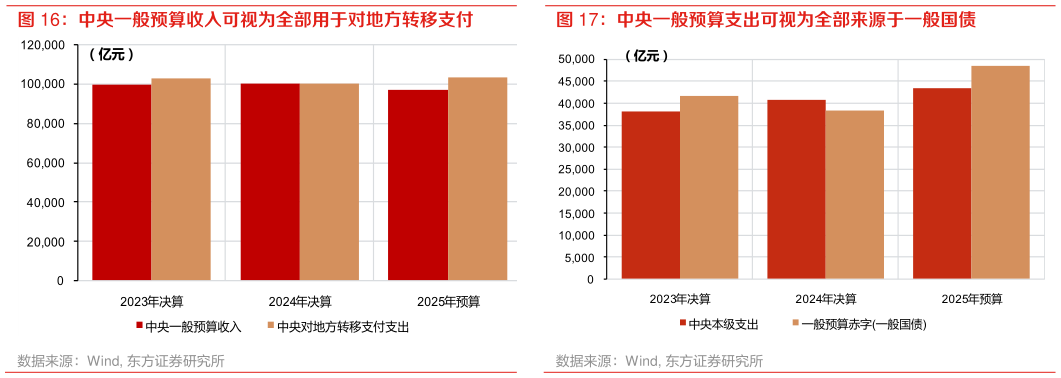

> 数据图表如何了解中央一般预算支出可视为全部来源于一般国债2026-2-2财政税收体系方面:一是,进一步优化分税制,中央承担更多事权二是,建立适配新业态和新模式的税收体系。由于在地产经济落幕的背景下土地财政萎缩,加上地方政府债务率较高、化债任务重的背景下,地方政府支出能力下降,中央有必要承担更多事权。但客观情况是,中央政府与收支也同样偏紧:中央本级一般公共预算收入可以视为全部用于对地方进行转移支付,中央政府凭借债务率水平相对较低得以发行国债供本级支出。因此,长期看真正打开财政空间、促进财政参与并调节科技经济发展的方式,需要依靠二十届三中全会提出的“拓展地方税源”,和解读会议提出的“研究同新业态相适应的税收制度”。地方已有的案例如通过股权投资实现财政参与支持新兴产业发展、将新兴产业基础设施纳入专项债用作项目资本金的范围等。往后看,数据要素、专利市场和碳排放权等与新兴产业密切相关的资产,都有望成为现有税收体系的补充。东方证券科技传媒