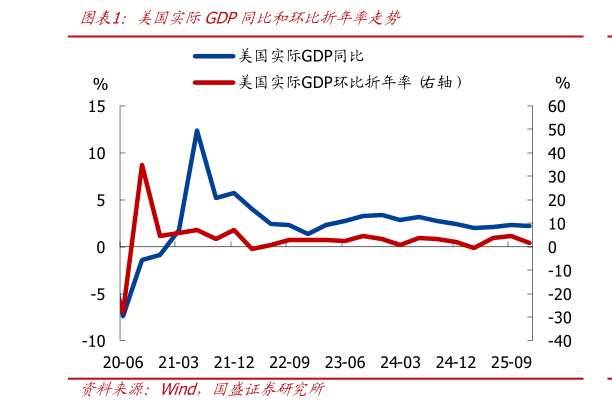

> 数据图表我想了解一下美国实际GDP同比和环比折年率走势2026-2-2美国 2025 年四季度 GDP 环比显著放缓、全年增速回落至 2.2%,政府关门是主要拖累,不过四季度 PDFP 表现依旧稳健,经济延续温和降速的软着陆态势。美国 2025 年四季度实际 GDP 环比折年率初值 1.4%,低于预期值 2.8%和前值 4.4%同比 2.2%,低于2024Q4 的 2.4%,持平于 2000 年以来的均值 2.2%。分项看,私人消费、私人投资、政府支出、净出口对 GDP 的环比拉动率分别为 1.6%、0.7%、-0.9%、0.1%,政府关门对美国四季度 GDP 的拖累接近 1 个百分点其中私人投资的环比拉动率有所抬升,私人消费、净出口和政府支出的环比拉动率有所下降。若剔除净出口和存货变动,更能反映内需动能的私人部门国内最终销售 PDFP)增长 2.5%,整体变化不大,2023 年底以来呈缓慢走弱态势,美国经济呈现软着陆特征。2025 全年维度看,美国实际 GDP 同比增长2.2%,明显低于 2024 年的 2.8%和 2023 年的 2.9%。 结合 1 月非农和 CPI 数据,短期内美国经济可能在低基数和财政支撑下明显反弹,政策空间的真正变化节点大概率出现在 5 月美联储主席换届之后,下半年降息空间可能才会明显打开。1 月新增非农 13 万、失业率回落至 4.3%,显示劳动力市场仍具韧性,但就业改善集中于教育医疗等少数服务行业,扩散度有限同时企业调查口径的年度修订与模型调整,使得本次非农的“强度”存在一定技术性扰动。通胀方面,1 月 CPI 同比回落至 2.4%,核心 CPI 环比 0.3%、超核心环比接近 0.6%,能源回落压低总量读数,但服务通胀粘性仍在,尤其是非住房核心服务维持偏强。将三份数据结合起来看,四季度GDP 放缓更多体现政府关门扰动与周期性降速,而 1 月数据则显示美国经济并未进一步快速下行,内需仍具支撑力,但通胀回落节奏仍偏缓,美国经济短期可能在低基数和财政支撑下明显反弹。国盛证券综合其他