> 数据图表各位网友请教一下1.1类债属性:重资产、强现金流、弱周期、高可预测性

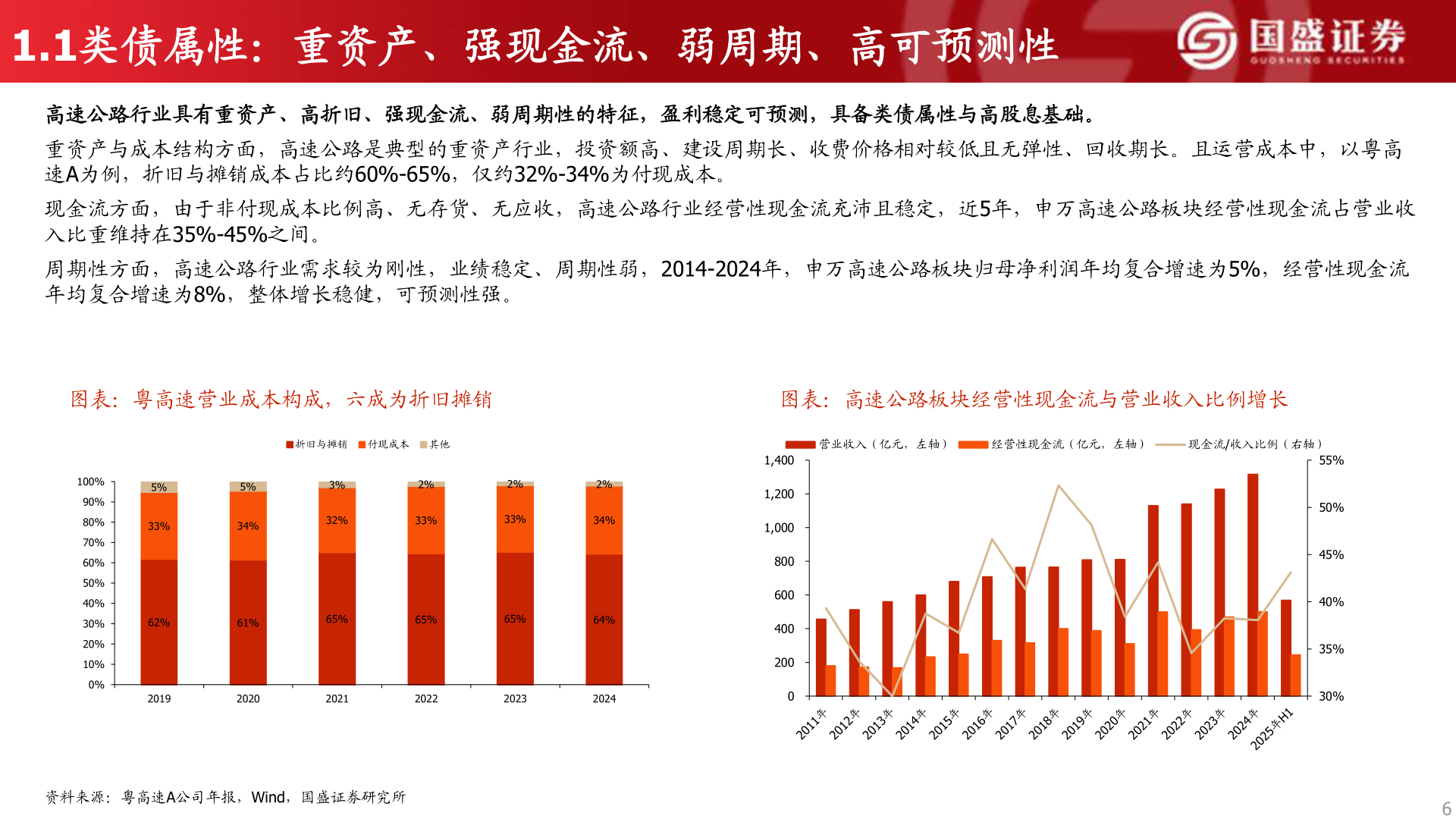

2026-2-11.1类债属性:重资产、强现金流、弱周期、高可预测性高速公路行业具有重资产、高折旧、强现金流、弱周期性的特征,盈利稳定可预测,具备类债属性与高股息基础。重资产与成本结构方面,高速公路是典型的重资产行业,投资额高、建设周期长、收费价格相对较低且无弹性、回收期长。且运营成本中,以粤高速A为例,折旧与摊销成本占比约60%-65%,仅约32%-34%为付现成本。现金流方面,由于非付现成本比例高、无存货、无应收,高速公路行业经营性现金流充沛且稳定,近5年,申万高速公路板块经营性现金流占营业收入比重维持在35%-45%之间。周期性方面,高速公路行业需求较为刚性,业绩稳定、周期性弱,2014-2024年,申万高速公路板块归母净利润年均复合增速为5%,经营性现金流年均复合增速为8%,整体增长稳健,可预测性强。图表:粤高速营业成本构成,六成为折旧摊销图表:高速公路板块经营性现金流与营业收入比例增长折旧与摊销 付现成本 其他营业收入(亿元,左轴)经营性现金流(亿元,左轴)现金流/收入比例(右轴)100%90%80%70%60%50%40%30%20%10%0%5%33%5%34%3%32%2%33%2%33%2%34%62%61%65%65%65%64%2019202020212022202320241,4001,2001,000800600400200055%50%45%40%35%30%资料来源:粤高速A公司年报,Wind,国盛证券研究所6