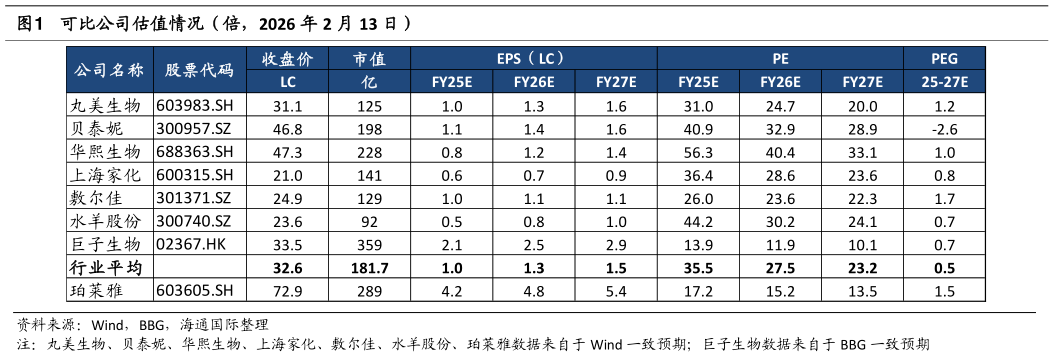

> 数据图表咨询下各位可比公司估值情况(倍,2026 年 2 月 13 日)2026-2-2核心预测结论:我们预计公司收入在 2025 年经历短暂调整后,将于 2026-2027 年恢复至约 11%的复合增速。 增长动力将发生显著切换:护肤类作为基本盘占比温和下降,而美容彩妆与洗护类将成为核心增长引擎,两者收入合计占比预计将从 2024 年的16.2%提升至 2027 年的 27.7%。尽管为支持多品牌孵化市场费用高企,但得益于高毛利产品结构及卓越的营运效率,公司归母净利润率预计将坚韧地维持在 14.3%以上的高位,彰显其成熟的盈利模型与平台化运营的效能。 我们首次覆盖珀莱雅,给予“优于大市”评级,目标价 85.9 元。 我们认为,公司已跨越组织调整与产品空窗期,2026 年起将进入“新品周期多品牌放量”的新阶段,增长能见度与盈利稳定性均优于多数国货美妆同业。 参考可比公司估值,考虑到公司作为国货美妆龙头的份额优势、多品牌矩阵的复制能力以及“双十战略”锚定的长期空间,我们给予 2027 年 18x PE,对应目标价 85.9 元,较当前股价有 17.9%上行空间,首次覆盖给予“优于大市”评级。海通国际综合其他