> 数据图表如何看待. DCF 估值

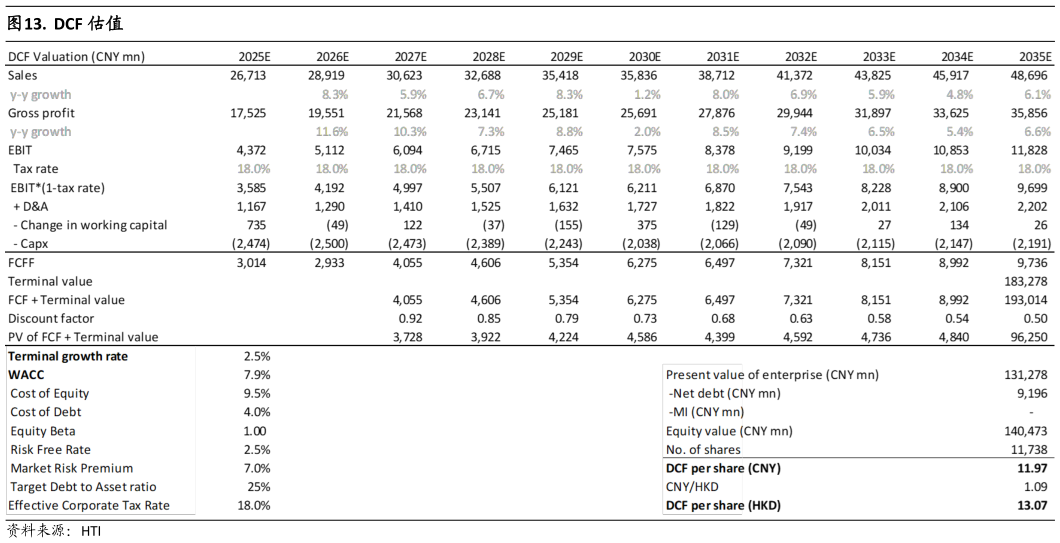

2026-2-25. 估值与财务 我们调整公司 FY25FY26FY27 收入预测至 267289306 亿元(FY25FY26 收入预测前值为 273301 亿元)。考虑到公司 2024 年底及 2025 年对外授权收入首付款 5.1 亿美元(约人民币 35.7 亿元)会分批次确认(截至 9M25 已经确认金额仅为 15.4 亿元),本次调整主要针对授权首付款收入确认金额。同时我们调整 FY25FY26FY27归母净利润预测至 444653 亿元(FY25FY26 利润预测前值为 5051 亿元)。我们认为,公司的主营业务收入、利润已经触底,2026 年有望回到上升周期,2027 年开始受益于肿瘤和代谢创新产品放量,成药收入有望提速。石药集团当前潜在临床里程碑收入达 58 亿美元(约人民币 406 亿元),有望在未来 3-5 年陆续增厚公司利润。我们认为首付款和里程碑收入将为公司带来可持续的经常性收益,并上调了2027 年后的授权收入预测。我们使用现金流折现(DCF)模型及 FY27-FY35 的现金流进行估值。基于 WACC 7.9%,永续增长率 2.5%(均不变),对应目标价 13.07 元港币,并维持“优于大市”评级。