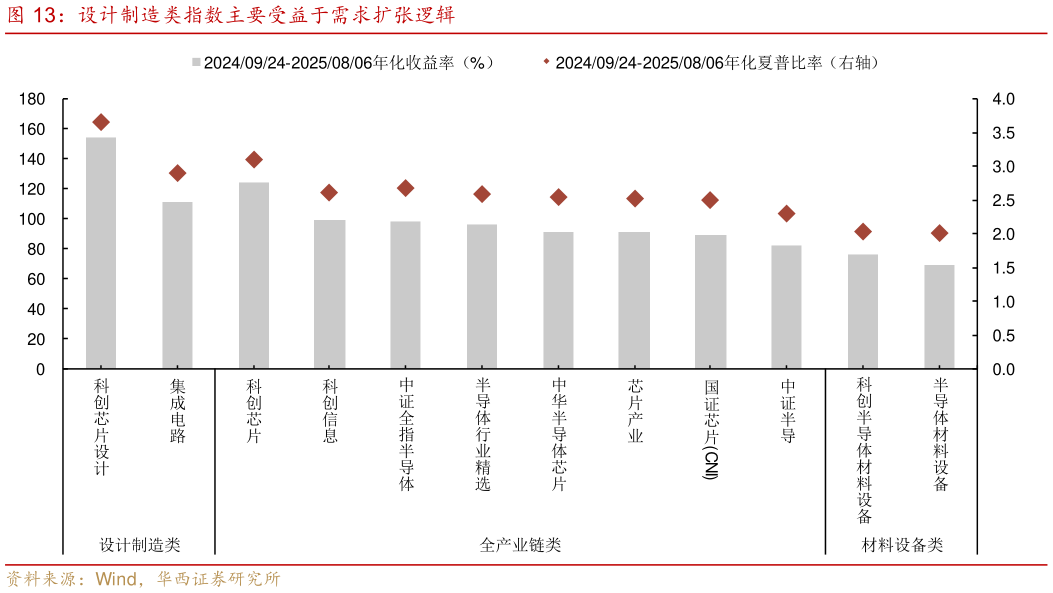

> 数据图表一起讨论下设计制造类指数主要受益于需求扩张逻辑2026-2-3设计制造类指数对终端需求扩张最为敏感,通常在行业景气上行期展现出更高的弹性。从产业传导机制看,作为需求端的直接承接者,集成电路设计、制 造与封测企业的订单增长与产能利用率提升,能够快速转化为盈利预期,进而吸引市场关注、驱动股价上行。当盈利预期被财报证实时,板块估值也会得到进一步支撑。相比之下,需求扩张向更上游的材料与设备环节传导则存在一定滞后性。例如,在 2024 年 2 月中央财经委会议提出大规模设备更新政策、2025 年 8 月 AI 需求引发的板块上涨热潮和 2025 年初 Deepseek-R1 发布等需求扩张发生后,设计制造类指数都表现出显著优势。从收益率角度验证,需求扩张为主线时期,设计制造类指数的优势十分 明显。例如,2024 年 9 月 24 日至 2025 年 8 月 6 日,半导体板块先后经历了由市场风险偏好回升与 AI 需求爆发驱动的上涨行情,设计制造类指数年化收益率达到 111.11%-154.14%(年化夏普比率 2.90-3.66),显著高于全产业链类指数(89.65%-124.18%)和材料设备类指数(69.39%-76.14%)。华西证券金融地产