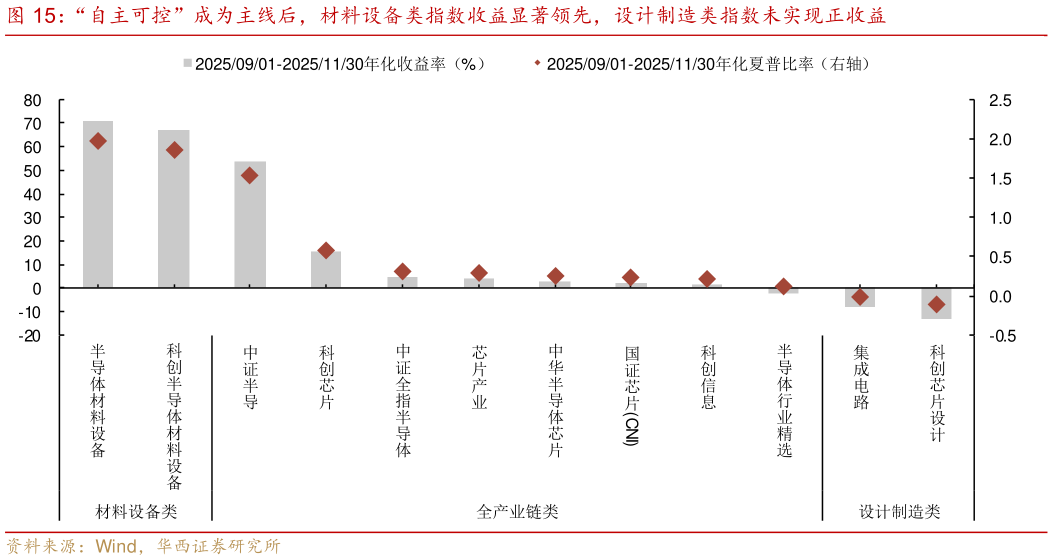

> 数据图表如何才能“自主可控”成为主线后,材料设备类指数收益显著领先,设计制造类指数未实现正收益

2026-2-3收益率来看,一方面,美国产业限制后的反弹阶段(20241016-20241111),材料设备指数更具弹性。以科创半导体材料设备指数为例,其收益率达 33.61%,夏普比率为 0.42%半导体材料设备指数同期收益率为 32.19%。与之相比,全产业链类指数收益率分布在 24.21%至 22.99%之间,而设计制造类指数收益率区间则为20.14%至 23.49%,材料设备类的相对优势十分明显。另一方面,“自主可控”成为主线后(202591-20251130),材料设备类指数收 益 遥 遥领先。该阶段,半导体材料设备指数年化收益率为 71.05%(夏普比率1.97),科创半导体材料设备指数为 67.09%(夏普比率 1.87),显著高于全产业链类代表指数中证半导的 53.94%(夏普比率 1.53)。值得注意的是,在此期间由于市场担忧美国产业限制可能导致中游生产受阻,设计制造类指数未实现正收益。例如集成电路指数在此阶段仅获得-7.83%的年化收益率。这进一步凸显了在供应链安 全焦虑下,上游设备材料环节与中游制造环节的分化表现。