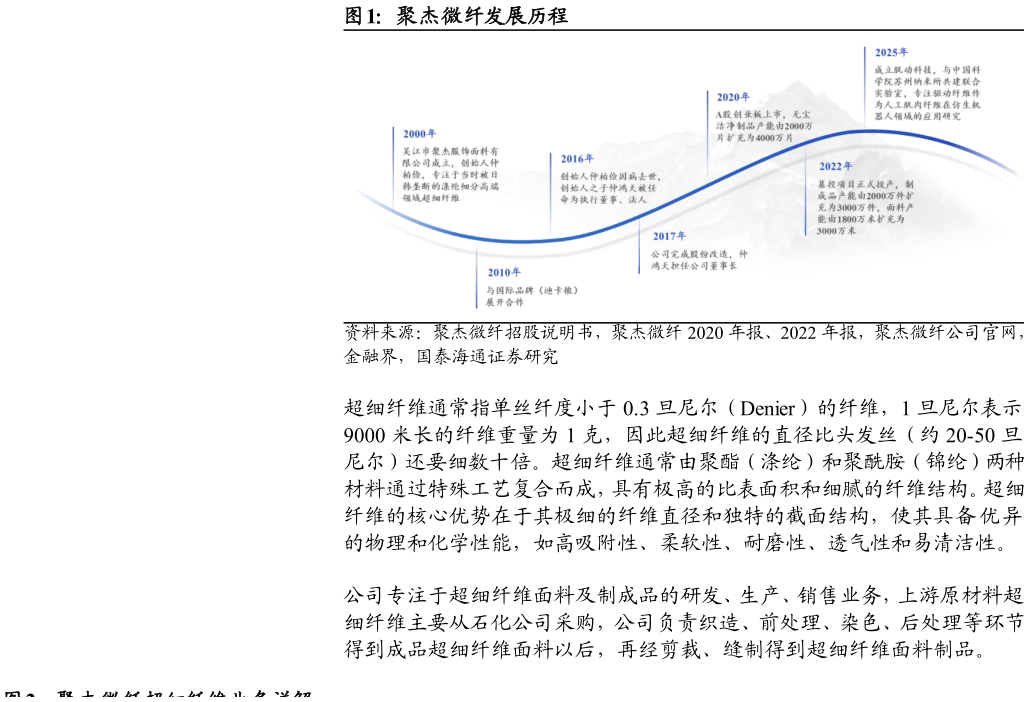

> 数据图表谁能回答聚杰微纤发展历程2026-2-3深度布局前沿科技,传统主业发挥现金牛功能。公司凭借在超纤领域的深厚积累,布局前沿科技挖掘未来机会:1)固态电池骨架膜解决固态电池材料高脆易碎痛点,切入百亿规模市场,目前已有产品小批量供货下游2)人工肌肉纤维深度布局具身智能下一站,联合中科院纳米所开发,将用于仿生肌肉与机器人面部。传统纺织主业面向迪卡侬供应超纤制品,我们预计未来自然收缩,转向贡献稳定现金流。公司分红比率有望维持 70%左右、持续回馈投资者。投资建议:我们看好公司工业用新材料营收占比逐年提升,超越传统纺织业务从而带来“剪刀差”拐点,带动整体毛利率持续提升。我们预计公司 2025-2027 年营业收入分别为 5.9、6.5、7.5 亿元,同比分别-1.2%10.2%14.8%归母净利润分别为 0.65、0.89、1.17 亿元,同比分别增长 1.1%35.9%32.6%。考虑到公司新业务带来高成长性,采用 PEG 估值法,考虑可比公司平均水平,给予聚杰微纤PEG 4.2X,对应目标价 62.85 元股,首次覆盖,给予“增持”评级。 风险提示:原材料成本暴涨,下游需求不及预期,竞争格局恶化。国泰海通科技传媒