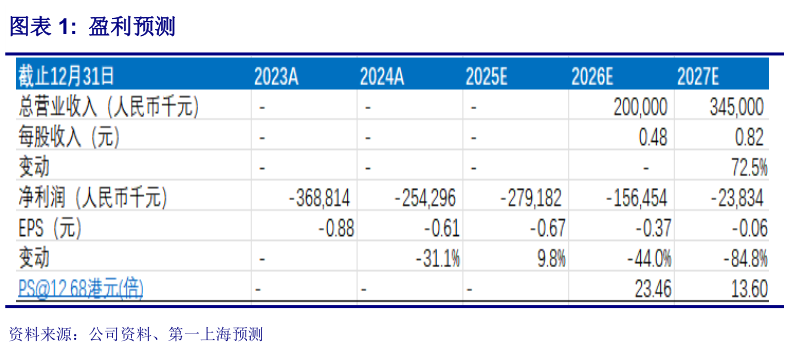

> 数据图表如何解释盈利预测2026-2-3LAE002 乳腺癌 III 期完成入组,LAE201 前列腺癌 III 期获 FDA 批准:公司在癌症领域,核心产品 LAE002(afuresertib)为全球进度第二的泛 AKT 抑制剂,针对 HRHER2-乳腺癌的 III 期临床已完成入组,预计 2026 年提交上市申请。相较阿斯利康已上市产品 Capivasertib,LAE002 不仅具备相当的临床疗效,更在安全性和给药便利性上展现出差异化优势。公司与齐鲁制药达成超 20 亿元中国区商业化合作,为产品上市后的市场渗透奠定基础。另一核心资产 LAE001 为全球唯一进入后期临床的 CYP17A1CYP11B2 双靶点抑制剂,与 LAE002 联用方案(LAE201)在难治性 mCRPC 中 II 期数据显示 rPFS 达 8.1 个月,显著优于历史对照,已获 FDA 批准进入 III 期关键试验。 全球下一代 GLP-1 药物研发方向是降脂增肌,LAE102 是潜在重磅解决方案之一 在代谢领域,公司自主研发的 LAE102 为全球首个进入肥胖症临床阶段的 ActRIIA特异性单抗,精准靶向“减脂增肌”机制,直击 GLP-1 疗法导致肌肉流失的核心痛点。国内 I 期数据显示良好安全性与增肌减脂趋势,腹泻等胃肠道事件显著低于竞品 Bimagrumab。礼来帮助公司推进其海外一期临床。LAE102 拥有较长的专利期,与后续管线 LAE103、LAE123 共同构建 ActRII 靶点组合,有望成为下一代高质量体重管理的基石疗法。 目标价 19.51 港元,买入评级 财务方面,公司 2023-2025H1 研发费用稳定,现金流储备充足。预测 2025-2027 年收入分别为 0、2.00、3.45 亿元,主要由 LAE002上市销售及 BD 里程碑付款驱动归母净利润预计于 2027 年收窄至-0.24 亿元。DCF 估值模型纳入 LAE002 及 LAE102 两大管线贡献,测算目标市值为 72 亿元人民币,对应每股 19.51 港元,约 54%上行空间。首次覆盖给予“买入”评级。第一上海证券综合其他