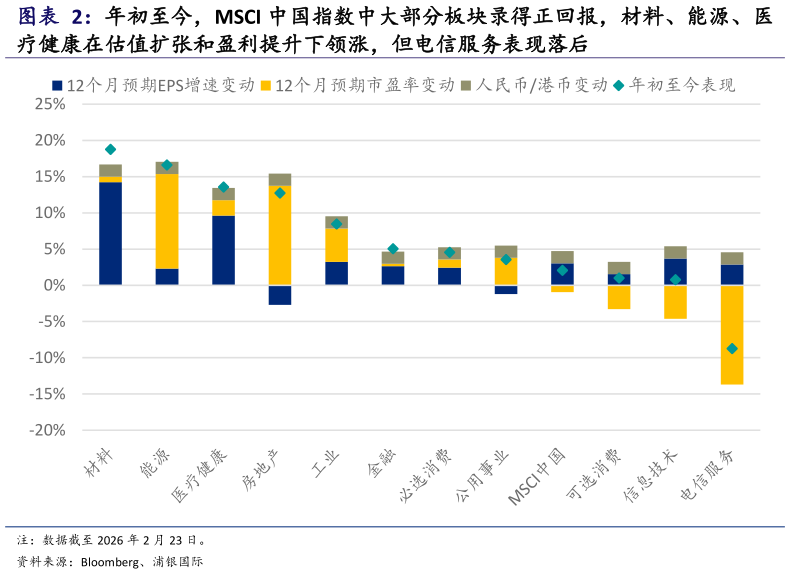

> 数据图表如何了解年初至今,MSCI 中国指数中大部分板块录得正回报,材料、能源、医2026-2-3新年以来,港股市场表现亮眼。截至 2 月 23 日,年初至今恒生指数上涨5.7%,MSCI 中国指数上涨 2.1%,上证综合指数上涨 2.9%,纳斯达克金龙中概股指数下跌 0.7%(图表 1)。分板块看,大部分板块录得正回报,材料、能源和医疗健康在估值扩张和盈利提升的驱动下领涨,但电信服务表现落后。恒生综合指数中,材料、房地产、能源领涨,但信息技术和电信服务录得下跌。沪深 300 指数中,材料、能源、工业受估值扩张驱动领涨,但金融和可选消费跌幅较大(图表 2-4)。 流动性和市场情绪仍是主导因素。新年以来,多重因素对市场形成扰动,包括全球地缘政治风险升温、美国与其他国家贸易冲突再起、日元套息交易再度抬头、市场对美联储独立性的担忧上升等,全球市场波动加大。资金面上,外资和南向资金均加速流入港股市场。主动型外资转为净流入,且持续净流入超 1 个月,被动型外资净流入扩大。然而,成长性核心资产并未受到南向资金青睐,交易主线与 A 股相似。市场情绪上,受外部市场扰动,乐观情绪冲高回落,部分交易型指标动能转弱。从估值看,恒指仍位于过去五年一倍标准差以上,但恒生科技指数仍偏低,位于过去五年均值附近。A 股和港股指数盈利预期出现企稳回升的迹象,盈利有望成为市场向上的驱动力之一。 春季行情仍然可期,布局上聚焦结构性机会。当前处于宏观数据的真空期,且两会前政策预期升温,人民币有望继续升值、外资回流和南向资金、险资等带来的增量资金加速入市,叠加部分行业龙头即将上市利好,都有助于强化春季行情。在去年高回报的基础上,今年一季度观察投资的“可持续性”尤为重要。布局上可聚焦结构性机会(以 AI 科技股为主),同时兼顾防御性配置(红利价值回归)以及“反内卷”受益股,为未来向上突破铺路。浦银国际综合其他