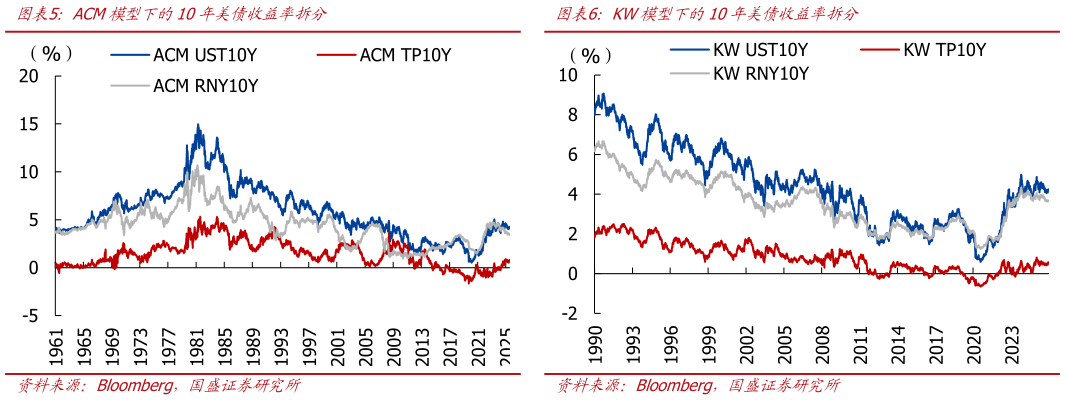

> 数据图表请问一下ACM模型下的10年美债收益率拆分KW模型下的10年美债收益率拆分2026-2-4与自然利率类似,期限溢价无法直接观测。其估计需依赖期限结构模型(ATSM),如 ACM模型、KW 模型、HT 模型等,这些模型构成了理解美债收益率的另一重要范式。具体而言,ACM 模型将名义利率分解为风险中性利率与期限溢价。其中,风险中性利率代表未来名义短期利率的预期路径,期限溢价则为剩余部分,可视为容纳各类中长期风险的复合指标。KW 模型在估计中引入了利率调查数据,有助于缓解““小样本问题”,使期限溢价估计更为稳健。在实际分析中,可综合参考不同模型的信号。国盛证券综合其他