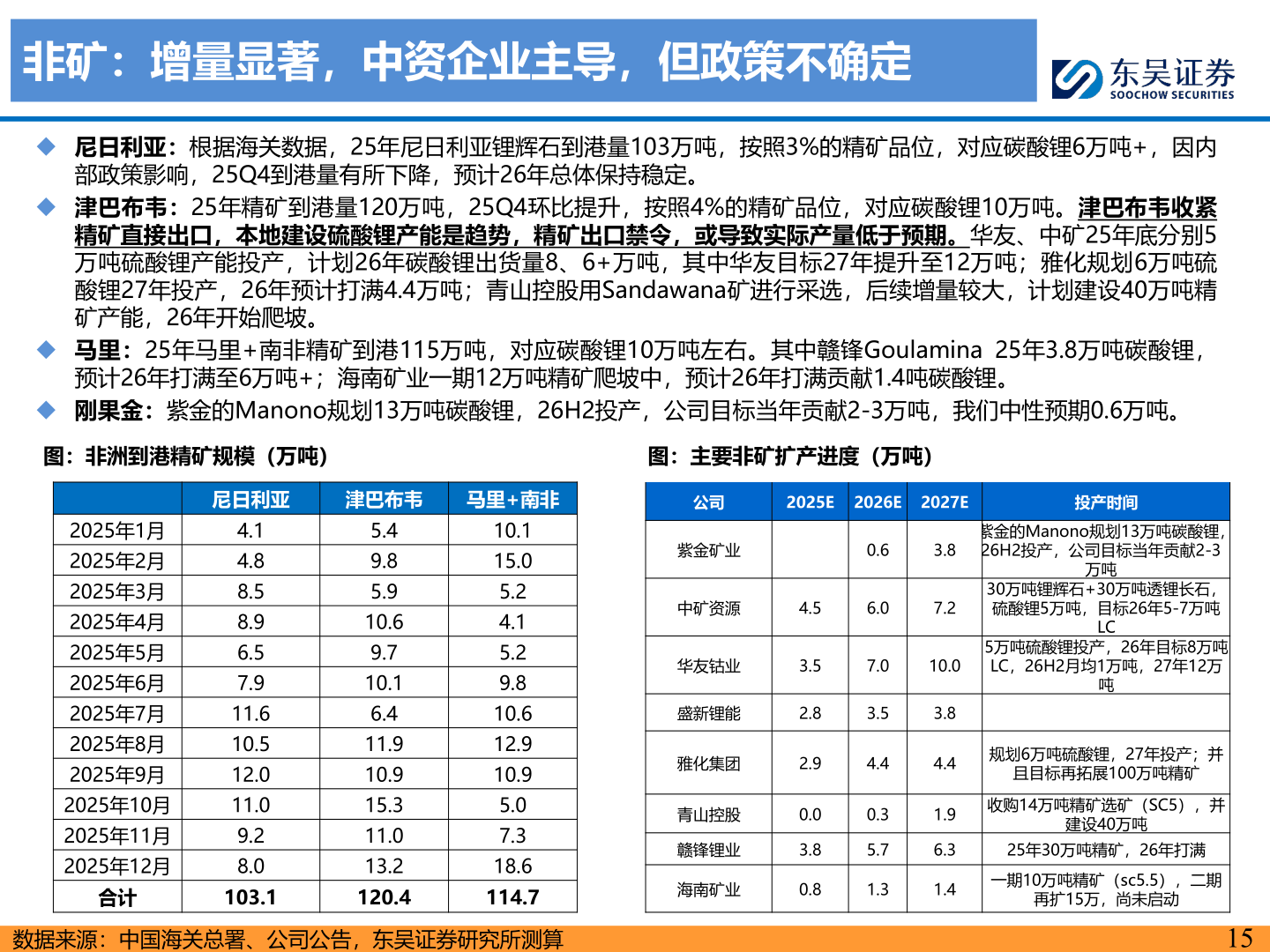

> 数据图表咨询大家非矿:增量显著,中资企业主导,但政策不确定2026-2-3非矿:增量显著,中资企业主导,但政策不确定◆ 尼日利亚:根据海关数据,25年尼日利亚锂辉石到港量103万吨,按照3%的精矿品位,对应碳酸锂6万吨+,因内部政策影响,25Q4到港量有所下降,预计26年总体保持稳定。◆ 津巴布韦:25年精矿到港量120万吨,25Q4环比提升,按照4%的精矿品位,对应碳酸锂10万吨。津巴布韦收紧精矿直接出口,本地建设硫酸锂产能是趋势,精矿出口禁令,或导致实际产量低于预期。华友、中矿25年底分别5万吨硫酸锂产能投产,计划26年碳酸锂出货量8、6+万吨,其中华友目标27年提升至12万吨;雅化规划6万吨硫酸锂27年投产,26年预计打满4.4万吨;青山控股用Sandawana矿进行采选,后续增量较大,计划建设40万吨精矿产能,26年开始爬坡。◆ 马里:25年马里+南非精矿到港115万吨,对应碳酸锂10万吨左右。其中赣锋Goulamina 25年3.8万吨碳酸锂,预计26年打满至6万吨+;海南矿业一期12万吨精矿爬坡中,预计26年打满贡献1.4吨碳酸锂。◆ 刚果金:紫金的Manono规划13万吨碳酸锂,26H2投产,公司目标当年贡献2-3万吨,我们中性预期0.6万吨。图:非洲到港精矿规模(万吨)图:主要非矿扩产进度(万吨)尼日利亚津巴布韦马里+南非公司2025E 2026E 2027E投产时间2025年1月2025年2月2025年3月2025年4月2025年5月2025年6月2025年7月2025年8月2025年9月2025年10月2025年11月2025年12月4.14.88.58.96.57.911.610.512.011.09.28.05.49.85.910.69.710.16.411.910.915.311.013.210.115.05.24.15.29.810.612.910.95.07.318.6合计103.1120.4114.7数据来源:中国海关总署、公司公告,东吴证券研究所测算紫金矿业0.63.8中矿资源4.56.07.2华友钴业3.57.010.0盛新锂能2.83.53.8紫金的Manono规划13万吨碳酸锂,26H2投产,公司目标当年贡献2-3万吨30万吨锂辉石+30万吨透锂长石,硫酸锂5万吨,目标26年5-7万吨LC5万吨硫酸锂投产,26年目标8万吨LC,26H2月均1万吨,27年12万吨雅化集团2.94.44.4规划6万吨硫酸锂,27年投产;并且目标再拓展100万吨精矿青山控股赣锋锂业海南矿业0.03.80.80.35.71.31.96.31.4收购14万吨精矿选矿(SC5),并建设40万吨25年30万吨精矿,26年打满一期10万吨精矿(sc5.5),二期再扩15万,尚未启动15东吴证券综合其他