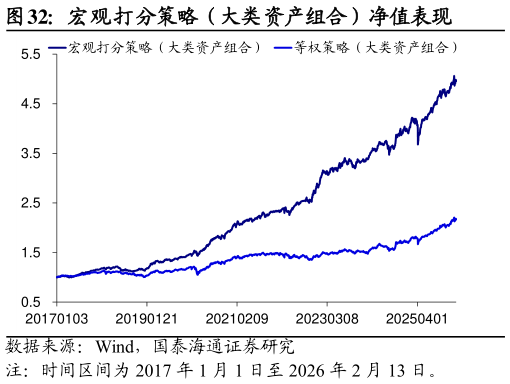

> 数据图表如何了解宏观打分策略(大类资产组合)净值表现2026-2-4数据来源:Wind,国泰海通证券研究 在得到各个大类资产对应的有效宏观因子后,对于单个宏观因子,我们在每个月末根据其趋势和收益提升方向,对与其对应的大类资产进行月度 频率的打分,打分范围为 1 和-1。对于每个大类资产,通过所有有效宏观因子的综合打分,我们便得到了资产权重的战术调整方向。 2.3. 宏观打分模型的有效性 我们根据宏观因子的月度打分结果,构建简单的打分策略,以验证宏观打分模型的有效性。具体方式为,若资产当月月末的得分为正,则在下个月配置资产权重为 2若得分为 0,则下个月配置权重资产为 1若得分为负,则下个月配置权重资产为 0最后将各类资产的权重归一化。 从简单宏观打分策略的历史净值表现来看,无论是境内股债组合还是 大类资产组合,宏观打分策略均能对等权策略(各资产等权配置)起到显著的收益增强的作用,样本外同样稳定积累超额收益。因此,宏观打分模型的确具备一定有效性,可作为后续构建战术层策略的基础。国泰海通综合其他