> 数据图表一起讨论下CRL:加大成本控制,静待临床前复苏

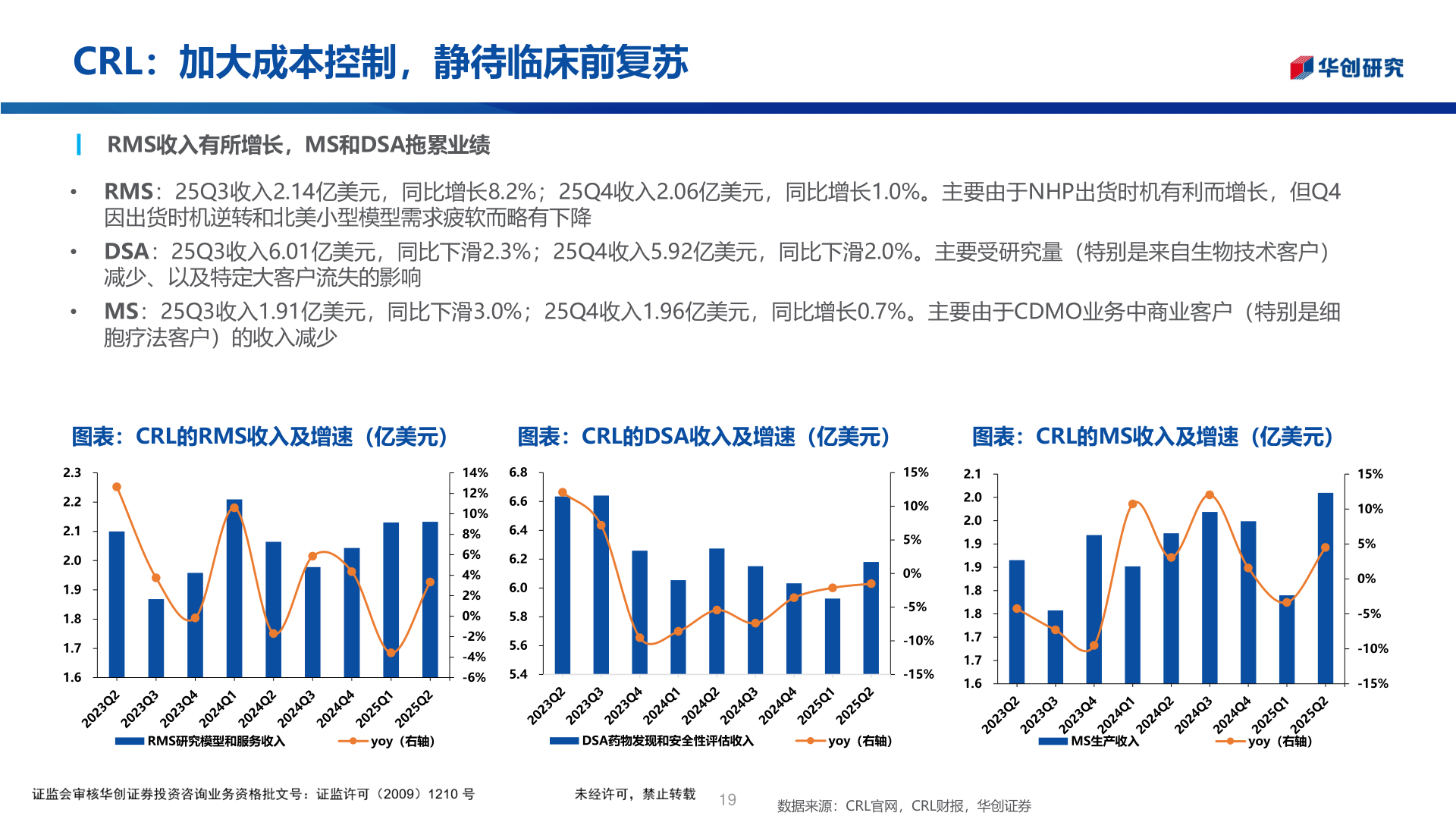

2026-2-6CRL:加大成本控制,静待临床前复苏┃ RMS收入有所增长,MS和DSA拖累业绩• RMS:25Q3收入2.14亿美元,同比增长8.2%;25Q4收入2.06亿美元,同比增长1.0%。主要由于NHP出货时机有利而增长,但Q4因出货时机逆转和北美小型模型需求疲软而略有下降• DSA:25Q3收入6.01亿美元,同比下滑2.3%;25Q4收入5.92亿美元,同比下滑2.0%。主要受研究量(特别是来自生物技术客户)减少、以及特定大客户流失的影响• MS:25Q3收入1.91亿美元,同比下滑3.0%;25Q4收入1.96亿美元,同比增长0.7%。主要由于CDMO业务中商业客户(特别是细胞疗法客户)的收入减少图表:CRL的RMS收入及增速(亿美元)图表:CRL的DSA收入及增速(亿美元)图表:CRL的MS收入及增速(亿美元)2.32.22.12.01.91.81.71.614%12%10%8%6%4%2%0%-2%-4%-6%6.86.66.46.26.05.85.65.415%10%5%0%-5%-10%-15%2.12.02.01.91.91.81.81.71.71.615%10%5%0%-5%-10%-15%RMS研究模型和服务收入yoy(右轴)DSA药物发现和安全性评估收入yoy(右轴)MS生产收入yoy(右轴)此页包含机密资料,其全部或任何部分不可被复制或再发送。本页不构成对任何产品的要约出售/购买、招揽或建议。关于免责声明全文,详见本PPT最后部分。19数据来源:CRL官网,CRL财报,华创证券