> 数据图表想问下各位网友可比公司估值

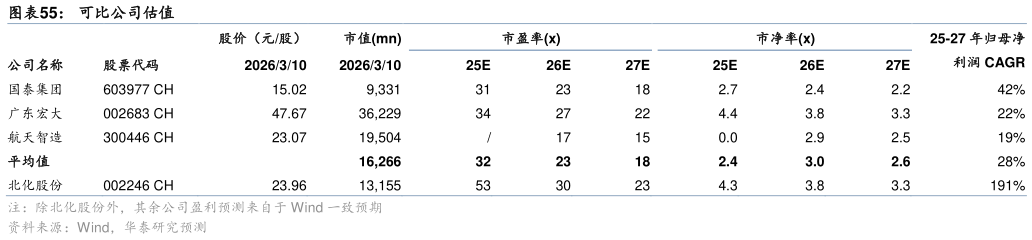

2026-3-32)管理费用率:2022-2024 分别为 9.46%12.77%12.03%,2025Q1-Q3 公司管理费用率为 9.06%,同比-3.42pcts。公司管理费用绝对值较为稳定,根据年报细分项目拆分,每年波动主要系员工小幅变化,我们预计随着公司收入规模的增加,管理人员规模提升以及职工薪酬福利等增长,公司管理费用绝对值将小幅提升,2025-2027 年费用率或随着营收规模扩张而小幅下滑,预计 2025-2027 管理费用率分别为 10.00%9.50%9.00%。 3)研发费用率:2022-2024 分别为 4.58%3.85%5.93%,2025Q1-Q3 公司研发费用率为4.87%,同比-0.89pcts,主要系收入体量增大,研发费用绝对值 25Q1-Q3 同比增长 19.16%,根据公司公告,研发费用主要跟随当年研发项目数量变化,考虑到公司需要保持预研一代、研制一代、生产一代的研产销节奏,公司需要不断进行研发投入以完善产品体系,因此我们预计公司将继续加强研发投入,研发费用率随着公司营收规模扩大而保持稳定,预计2025-2027 分别为 5.50%5.30%5.00%。 估值与投资建议公司是全球硝化棉龙头,当前硝化棉军品需求快速增长,全球供给出现一定缺口,带来出口价格持续增长,为公司硝化棉板块带来业绩弹性,我们预计公司 25-27 年分别实现归母净利润 2.494.355.70 亿元,同比增长 978.63%74.74%31.22%。选取含能材料企业国泰集团(子公司九江国泰致力于先进含能材料的生产与研发)、广东宏大(民爆、防务双线发展,孙公司江苏红光主营含能材料业务)、航天智造(子公司积极发展大药量药柱及火工品业务)作为可比公司。可比公司 2026 年平均 PE 为 23X。考虑到公司为全球硝化棉龙头,供需格局偏紧局面更为显著,涨价逻辑较强,我们给予北化股份 2026 年 36X PE,对应目标价 28.44 元,给予“买入”评级。