> 数据图表如何解释2017 年以来的中国内地汽车月度销量

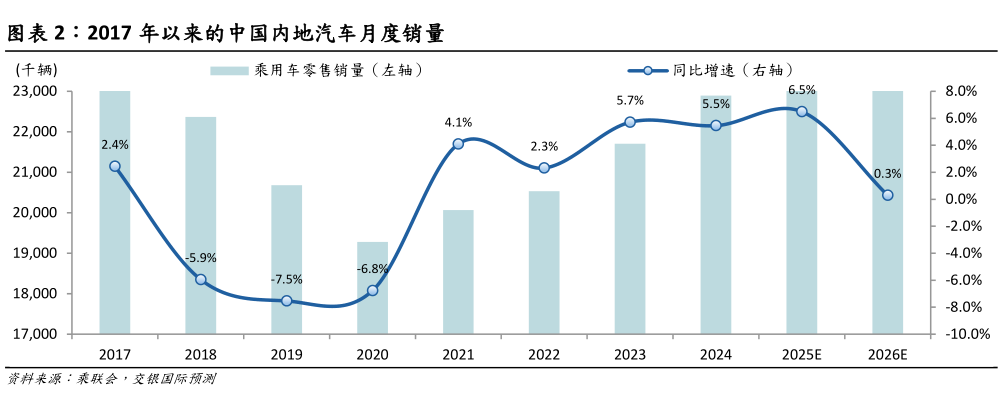

2025-12-6同时,需求端周期性因素开始与政策形成共振。2016-17 年累计上牌的约 4800 万辆燃油车在 2025 年进入 8 年平均换购周期,其对应的置换需求具备明确的规模基础,并已逐步主导市场增量来源。这一轮增长并非依赖新增需求或宏观增速,而是建立在庞大存量保有量的自然更新之上,特征上更接近欧美成熟车市的需求结构,但因中国内地保有量基数更大,更新规模具备更强的弹性。展望 2026 年,我们判断行业将步入后刺激时代的高位整固期,预计乘用车零售销量同比微增 0.3% 至 2445 万辆(假设 2026 年汽车报废和置换更新得以延续,如政策缺席则可能下跌 5-6%),呈现总量企稳、结构调整、外需补位的特征。这一预测反映了我们对政策边际效应的审慎定价:2025 年强力的购置税优惠与置换补贴在释放需求的同时,不可避免地产生了需求前置,若政策如期退坡,2026 上半年将面临高基数与需求前置的扰动然而,若政策端能维持延续性或实施平滑退出机制,市场有望实现软着陆。尽管总量弹性收敛,但我们认为 2026 年的投资逻辑将由总量的周期性修复转向结构性的挖掘,其中出口出海将成为对冲内需周期波动的核心变量。我们预判自主品牌将加速从本土替代迈向全球扩张,出口将从单纯的贸易增量升级为平抑内地市场周期的支点,有效填补政策退坡后的需求缺口。与此同时,新能源渗透率曲线未见拐点,自主品牌凭借电动化智能化的全栈自研优势与供应链成本壁垒,将持续重塑竞争格局,在存量博弈中进一步挤压合资品牌份额。综上,2026 年虽增速放缓,但在内需结构优化海外市场扩张的双轮驱动下,具备全球化布局与技术护城河的龙头自主车企将展现出穿越周期的强劲业绩韧性。