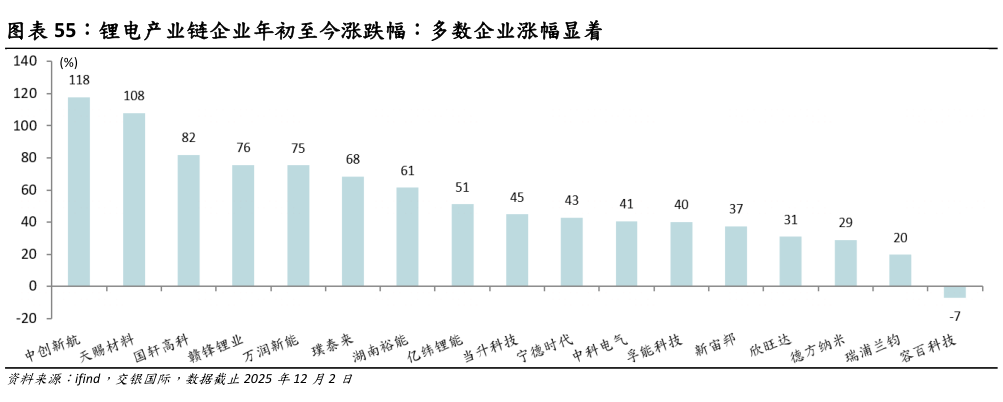

> 数据图表你知道锂电产业链企业年初至今涨跌幅:多数企业涨幅显着

2025-12-6然而,对价格的单边上行仍需保持理性谨慎。首先,需密切关注碳酸锂价格波动对产业链利润分配的调节作用。 当前市场普遍将 10 万元吨视为行业供需的“均衡锚点”:在此价格水平下,大部分上游锂资源企业(尤其是高成本的锂云母矿)能维持合理利润,保障产能稳定释放同时,中游正极材料与电芯环节也能保有健康的加工利润空间,产业链博弈相对温和。鉴于电池成本在储能系统集成中占比高达 60%,储能行业对电芯价格敏感度极高。若碳酸锂价格反弹至 12 万-15 万元吨 区间,成本压力将迅速向下游传导,导致储能电站项目收益率(IRR)大幅下滑。因此,价格上行将显着抑制下游储能项目的投资意愿。其次,供给端的最大变量仍在于中国内地的产能释放节奏。中国作为全球最大的锂加工中心,掌控了全球约 60%-65% 的锂盐加工产能。未来的边际增量将高度取决于江西锂云母矿区的环保合规性审查进展,以及宁德时代枧下窝矿山在 2026 年的复产进度。这两大核心变量将直接决定中国内地锂资源的实际有效供给,为原本紧平衡的供需格局增加不确定性。