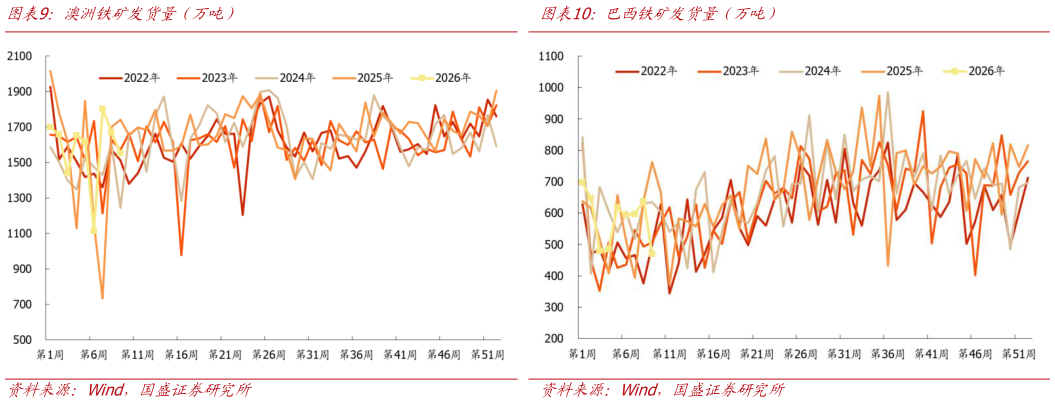

> 数据图表如何看待澳洲铁矿发货量(万吨)

2026-3-2贫富差距极化,当下民众对于生活的不满使得政府和政客没有能力缩减福利,只要美国财政赤字无法扭转,关税和贸易政策只会导致贸易流的转换,对最后的结果不会产生很大的影响。 后市研判:短期美伊地缘冲突仍在持续,如果持续时间过长,能源价格暴涨后会对世界经济造成冲击,所有的周期机制都可以理解成价格对增长的反制。当康波进入资源约束阶段,资源价格迅速上升和资本回报的下降叠加在一起,就会发生经济冲击。我们在之前的报告江河万古流中曾经提出“随着时间的推移美国政府债务似乎将越来越难寻觅到大的承接主体,其庞氏的平衡十分脆弱。每年两万亿美元的财政赤字如果不能保证能够及时融入更大的债务资金,则由央行买单的概率和紧迫性增加。新一轮财政赤字货币化也许会超出市场的预期,实施后会加速美元的贬值,引发全球资本大流动。”能源价格冲击的破坏性结果可能会成为美国用以开启财政赤字货币化的契机,如果是基于货币体系的担忧,那产生泡沫最好的载体是贵金属。目前钢铁板块绝对估值位置已经从绝对低估修复至中等偏低的位置,估值上泡沫不多,没有计入盈利进一步回归的预期,依然具备绝对收益的空间。供给端如果单纯依赖市场化调整是缓慢渐进的过程。不过工业化成熟期国家这一时期往往会在周期底部加强重资产行业供给控制和推动行业内并购整合,对原有生产模式进行再造。如果这些政策得以严格执行,会进一步提高资本回报,板块也会有超额收益。短期随着国内钢铁消费季节性旺季来临,预计市场成交将逐步恢复,标的上继续推荐华菱钢铁、南钢股份、宝钢股份、方大特钢、新钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议关注受益于煤电新建及进口替代趋势的武进不锈。 风险提示:国内产量调控政策超预期,下游需求不及预期,原料价格超预期上涨。