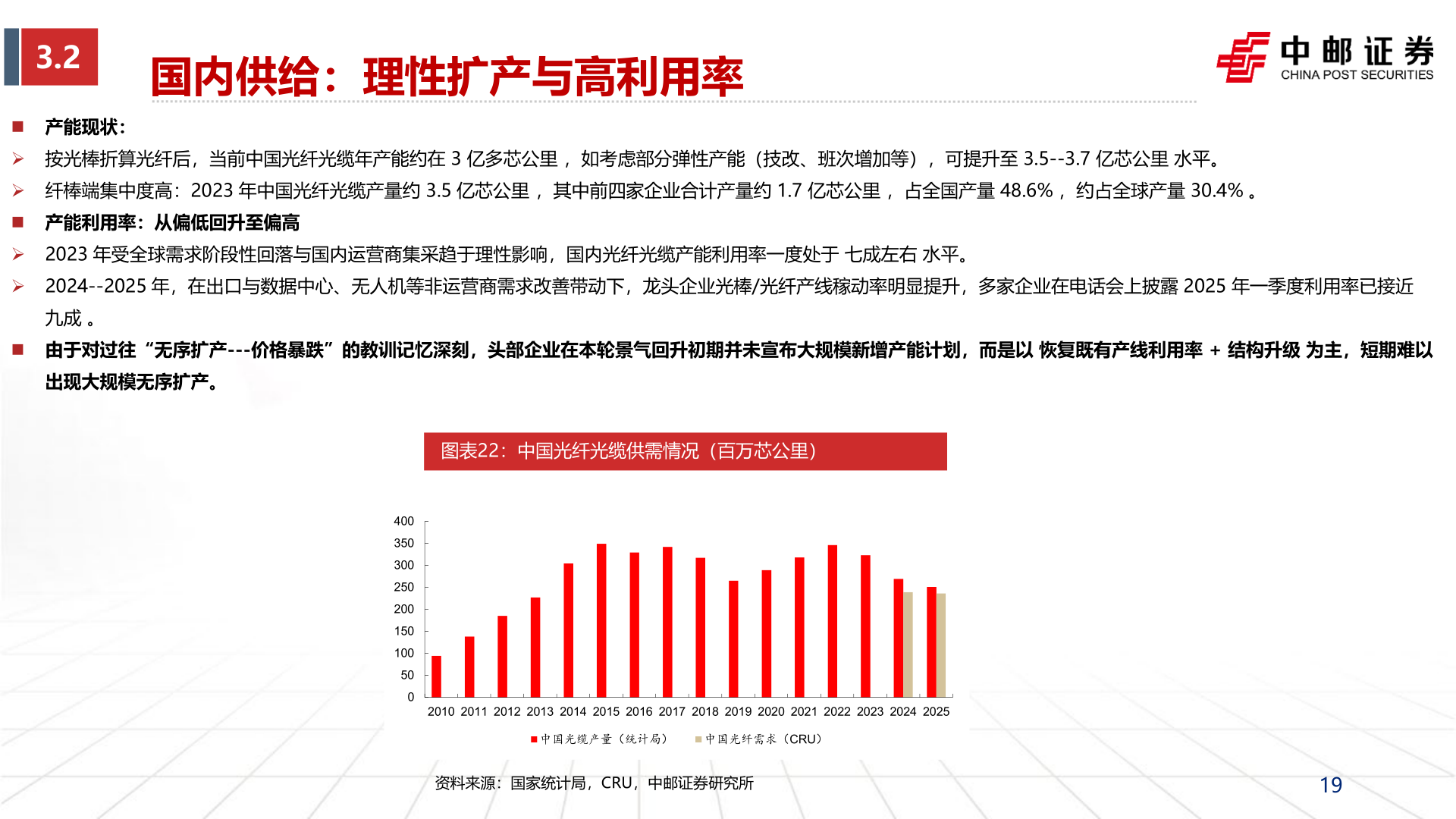

> 数据图表如何看待3.22026-3-33.2国内供给:理性扩产与高利用率 产能现状: 按光棒折算光纤后,当前中国光纤光缆年产能约在 3 亿多芯公里 ,如考虑部分弹性产能(技改、班次增加等),可提升至 3.5--3.7 亿芯公里 水平。 纤棒端集中度高:2023 年中国光纤光缆产量约 3.5 亿芯公里 ,其中前四家企业合计产量约 1.7 亿芯公里 ,占全国产量 48.6% ,约占全球产量 30.4% 。 产能利用率:从偏低回升至偏高 2023 年受全球需求阶段性回落与国内运营商集采趋于理性影响,国内光纤光缆产能利用率一度处于 七成左右 水平。 2024--2025 年,在出口与数据中心、无人机等非运营商需求改善带动下,龙头企业光棒/光纤产线稼动率明显提升,多家企业在电话会上披露 2025 年一季度利用率已接近九成 。 由于对过往“无序扩产---价格暴跌”的教训记忆深刻,头部企业在本轮景气回升初期并未宣布大规模新增产能计划,而是以 恢复既有产线利用率 + 结构升级 为主,短期难以出现大规模无序扩产。图表22:中国光纤光缆供需情况(百万芯公里)4003503002502001501005002010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025中国光缆产量(统计局)中国光纤需求(CRU)资料来源:国家统计局,CRU,中邮证券研究所19中邮证券综合其他