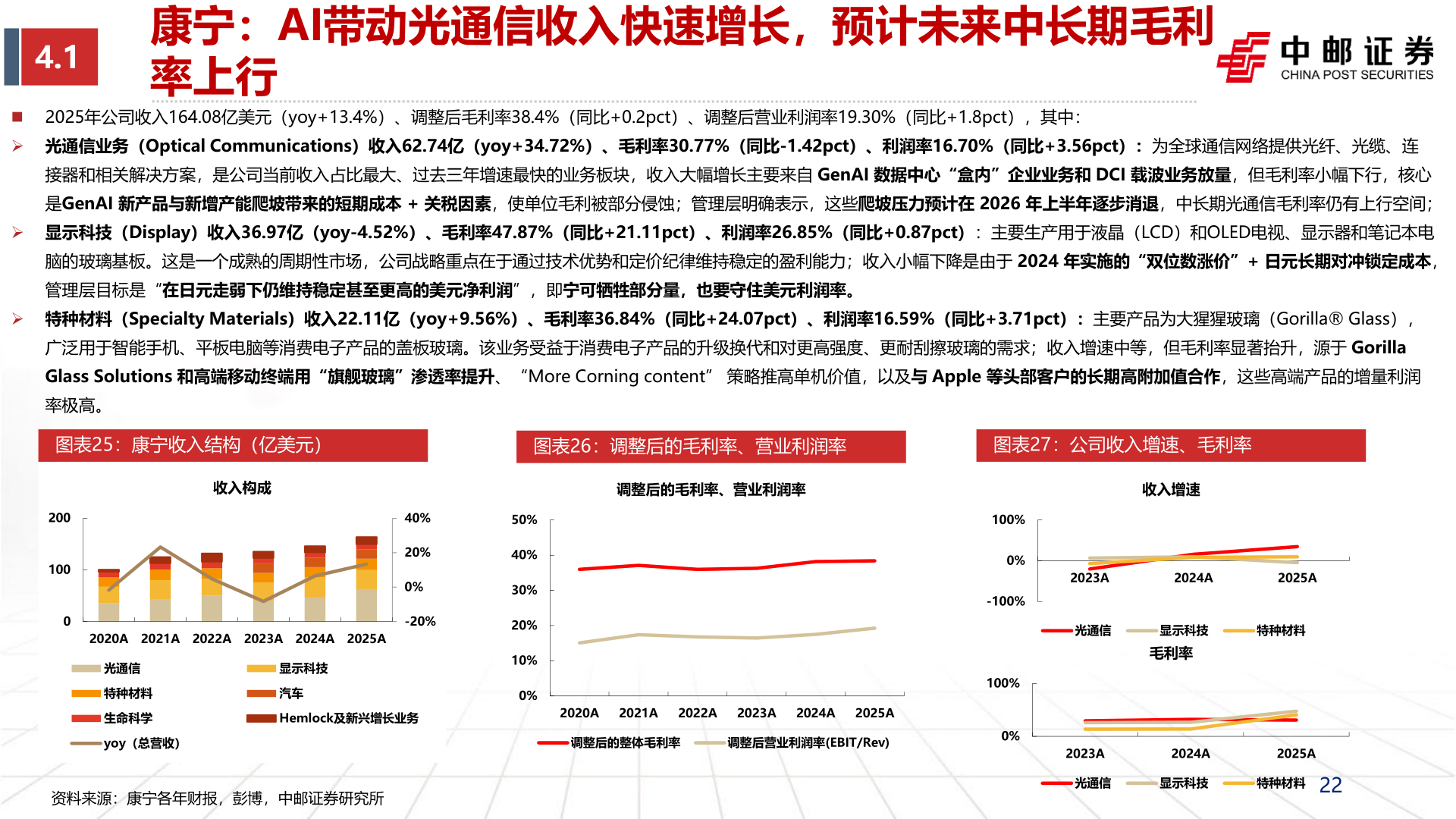

> 数据图表想关注一下4.12026-3-34.1康宁:AI带动光通信收入快速增长,预计未来中长期毛利率上行 2025年公司收入164.08亿美元(yoy+13.4%)、调整后毛利率38.4%(同比+0.2pct)、调整后营业利润率19.30%(同比+1.8pct),其中: 光通信业务(Optical Communications)收入62.74亿(yoy+34.72%)、毛利率30.77%(同比-1.42pct)、利润率16.70%(同比+3.56pct):为全球通信网络提供光纤、光缆、连接器和相关解决方案,是公司当前收入占比最大、过去三年增速最快的业务板块,收入大幅增长主要来自 GenAI 数据中心“盒内”企业业务和 DCI 载波业务放量,但毛利率小幅下行,核心是GenAI 新产品与新增产能爬坡带来的短期成本 + 关税因素,使单位毛利被部分侵蚀;管理层明确表示,这些爬坡压力预计在 2026 年上半年逐步消退,中长期光通信毛利率仍有上行空间; 显示科技(Display)收入36.97亿(yoy-4.52%)、毛利率47.87%(同比+21.11pct)、利润率26.85%(同比+0.87pct):主要生产用于液晶(LCD)和OLED电视、显示器和笔记本电脑的玻璃基板。这是一个成熟的周期性市场,公司战略重点在于通过技术优势和定价纪律维持稳定的盈利能力;收入小幅下降是由于 2024 年实施的“双位数涨价”+ 日元长期对冲锁定成本,管理层目标是“在日元走弱下仍维持稳定甚至更高的美元净利润”,即宁可牺牲部分量,也要守住美元利润率。 特种材料(Specialty Materials)收入22.11亿(yoy+9.56%)、毛利率36.84%(同比+24.07pct)、利润率16.59%(同比+3.71pct):主要产品为大猩猩玻璃(Gorilla® Glass),广泛用于智能手机、平板电脑等消费电子产品的盖板玻璃。该业务受益于消费电子产品的升级换代和对更高强度、更耐刮擦玻璃的需求;收入增速中等,但毛利率显著抬升,源于 Gorilla Glass Solutions 和高端移动终端用“旗舰玻璃”渗透率提升、“More Corning content” 策略推高单机价值,以及与 Apple 等头部客户的长期高附加值合作,这些高端产品的增量利润率极高。图表25:康宁收入结构(亿美元)图表26:调整后的毛利率、营业利润率图表27:公司收入增速、毛利率收入构成调整后的毛利率、营业利润率收入增速200100040%20%0%-20%2020A 2021A 2022A 2023A 2024A 2025A光通信特种材料生命科学yoy(总营收)显示科技汽车Hemlock及新兴增长业务资料来源:康宁各年财报,彭博,中邮证券研究所50%40%30%20%10%0%2020A2021A2022A2023A2024A2025A调整后的整体毛利率调整后营业利润率(EBIT/Rev)100%0%-100%100%0%2023A2024A2025A光通信显示科技毛利率特种材料2023A2024A2025A光通信显示科技特种材料22中邮证券综合其他