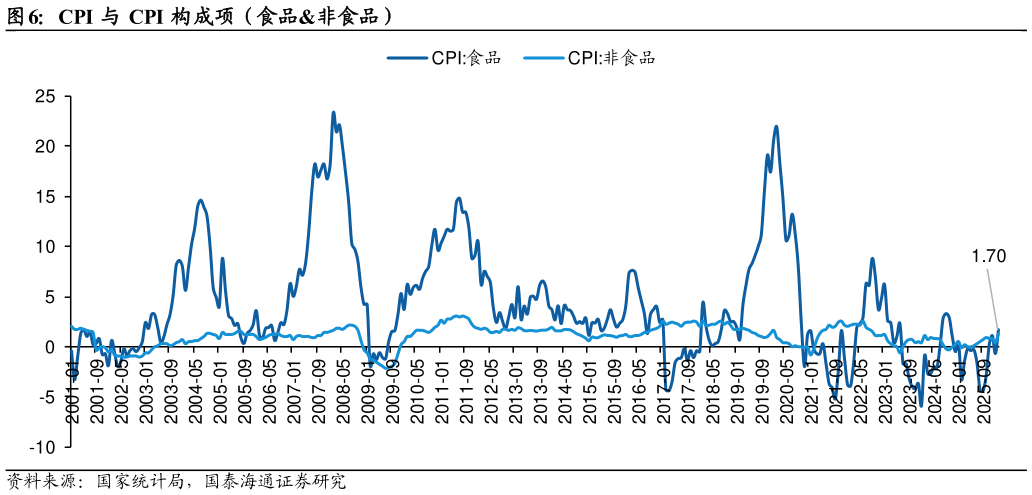

> 数据图表你知道CPI 与 CPI 构成项(食品非食品)2026-3-31. CPI 边际回升,服务消费拉动增长 1.1. 复盘 CPI 历史表现,价格回归温和通胀 2026 年 2 月我国 CPI 同比1.3%,环比 1 月增幅扩大 1.1%,涨幅为 2023 年1 月以来最高。政府将 2026 年 CPI 目标锚定在 2%左右,明确“把促进经济稳定增长、物价合理回升作为货币政策的重要考量”,财政前置发力叠加“反内卷”和去产能,有望带动中上游价格与服务价格率先修复。 复盘历年 CPI 同比表现,我国从高通胀时代进入长期低通胀的环境,当前正处于由低通胀向温和通胀逐步回归的初期阶段。基于国家统计局月度 CPI数据(1996-2026 年)历史走势和宏观经济背景,我国历史价格通胀大致可划分为以下六个阶段: 第一阶段:高通胀回落期(1996-1999 年)从高位快速回落至通缩。CPI由 1996 年末 7.0%到 1997 年首次跌破 3%警戒线,1999 年二季度降至-2.2%。前期紧缩政策效果延续,叠加 1997 年亚洲金融危机冲击,需求萎缩。 第二阶段:低通胀与通缩交织期(2000-2003 年)通胀水平总体偏低,期间出现阶段性通缩。2000-2003 年经济处于调整期,内需偏弱。CPI 同比大多在-1%2%窄幅波动,亚洲金融危机后需求修复初期,通胀温和可控。 第三阶段:温和通胀期(2004-2007 年)结束通缩,进入新一轮温和通胀。2004-2007 年平均 CPI 同比增速为 3.0%,各年分别为 3.9%、1.8%、1.5%、4.8%。经济快速增长,加入 WTO 后外需拉动。因粮食减产与能源价格上行,CPI 一度上冲至 5%以上,但持续时间较短,居民通胀预期显著抬升,呈现食品驱动的结构性通胀。 第四阶段:金融危机波动期(2008-2011 年)外部冲击影响大幅波动,从通缩快速转向通胀。2008 年 CPI 为 5.9%,2009 年受全球金融危机影响降至-0.7%2010 年回升至 3.3%,2011 年达到 5.4%的峰值。美国次贷危机引发全球衰退,伴随国内“四万亿”刺激政策与信贷扩张推动通胀快速回升。 第五阶段:低通胀稳定期(2012-2018 年)通胀长期维持在较低水平。 关键数据:2012-2018 年平均 CPI 同比增速仅为 1.95%,各年在 1.3%-2.6%之间波动,反映经济增速换挡、“新常态”下总需求放缓,货币政策 稳健,通胀压力不大。 第六阶段:疫情及后疫情低通胀期(2019-2026 年)受疫情、猪周期、国际大宗商品价格等多因素影响,CPI 先冲高后持续低迷。2019 年 CPI 为2.9%,2020 年受猪肉价格等因素影响一度破 5%,全年为 2.5%。2021-2024年 CPI 在 0-2%之间波动,2025 年全年持平,经济复苏斜率较缓、供应链扰动、内需不足等因素叠加,近年处于低通胀修复的状态。国泰海通综合其他