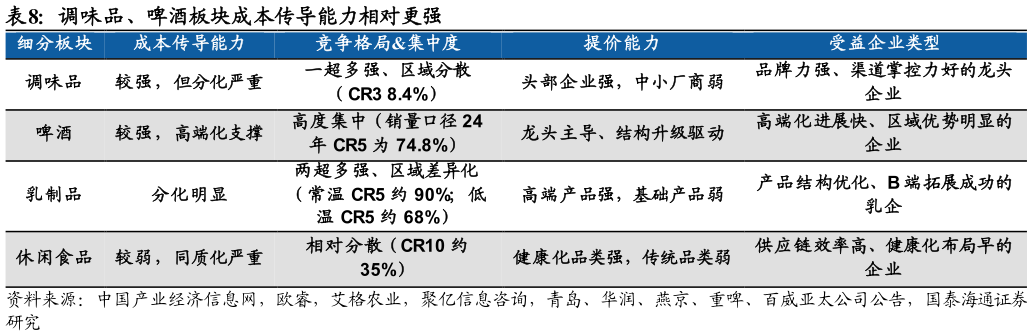

> 数据图表谁能回答调味品、啤酒板块成本传导能力相对更强 2026-3-3成本压力下,中小落后产能将加速出清,龙头企业市占率有望进一步提升。上游原材料价格上涨迫使下游落后产能出局。当上游原材料价格上涨时,下游龙头企业有两种应对方式:一种是通过产业链各环节分担,通过提价将成本上行压力转嫁出去另一种是通过产品结构升级、规模效应及技术效应消化成本上行压力。而小厂由于产品市场竞争力弱同时规模小、技术落后,所以在成本上涨时既无法主动通过提价转移压力,又无法通过规模与技 术效应内部消化压力,因此成本上涨将会不断考验小企业的现金流能力,压缩其盈利空间,使其自动出局。 调味品行业竞争格局呈现“一超多强、区域分散”特征。2024 年全行业 CR3约 8.4%,重要细分子行业酱油 CR5 仅为 25.1%,远低于日本的 44.1%和美国的 40.6%。海天味业以 4.8%的整体市占率稳居第一,在酱油和蚝油细分市场市占率约为 13.2%和 40.2%。历次提价来看,头部企业凭借品牌壁垒成功转嫁成本压力,中小厂家议价能力较弱。 啤酒行业高度集中,多为成本驱动型提价。啤酒行业集中度 24 年销量口径CR5 为 74.8%,形成华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒五强格局。复盘啤酒行业历次提价,多为成本驱动型,龙头啤酒企业聚焦区域情况分阶段提价,在基本盘稳定基础上结构升级。 乳制品“两超多强”,强品牌产品议价能力强。乳制品行业原奶成本下行时毛利率提升,成本上行时通过结构升级对冲。竞争格局与集中度来看,目前行业呈现“两超多强、区域差异化”格局。伊利与蒙牛作为全国性龙头,光明乳业、新希望乳业、三元股份等为区域性大型乳企。常温奶市场 CR5 超过 90%,以伊利和蒙牛为主导低温奶市场 CR5 约 68%。历史复盘来看,企业提价能力分化,双寡头格局规模优势,使伊利、蒙牛成为行业定价主导者,强品牌溢价产品金典、安慕希、特仑苏等高端品顺价能力更强。 休闲食品格局相对分散,呈现“头部品牌领跑、区域品牌深耕、新兴势力突围”态势。2025 年行业 CR10 预计将提升至 35%,但整体仍较分散,零食品牌端三只松鼠(12.3%)、良品铺子(9.8%)、百草味(8.7%)形成第一梯队。零食企业在上游原材料压力传导时提价能力差异较大,头部企业可以通过供应链优化、期货套保缓解上游成本压力。传统品类(如坚果炒货类)价格战激烈,健康化品类(低卡魔芋等)具备定价权。零食渠道多样化,品牌力较强的企业通过渠道定制化优化产品结构,提升毛利率水平。国泰海通综合其他