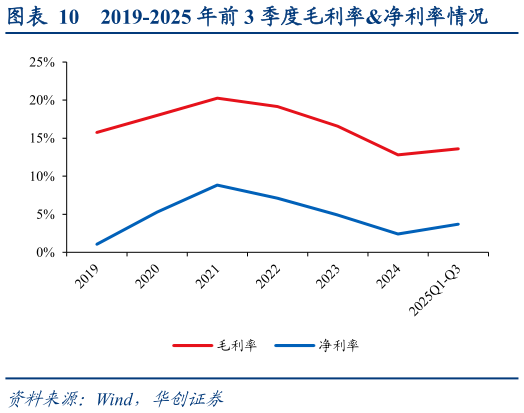

> 数据图表如何了解2019-2025 年前 3 季度毛利率净利率情况2026-3-3各业务条线全面增长,利润率逐步企稳。2022-2024 年公司汽车类业务收入占比均超过60%,为公司主要收入来源。2024 年公司消费电子类业务实现收入 7.25 亿元,同比增长33.31%。公司从事的电池结构件业务是新能源汽车及储能行业发展带来的全新增量,我国新能源汽车产业在过去几年取得了显著的发展,成为全球最大的新能源汽车市场。公司业务持续受益,2019-2024 年营收整体呈现快速增长趋势。同时,公司坚持在消费电子材料和新能源汽车集成部件领域执行“量产一代、研发一代、探索一代”的研发策略,设立创新中心、新材料研究所、轻量化研究所等部门,在新材料开发、材料性能测试分析、合金设计、熔铸工艺开发、热挤压工艺开发、热处理等九大领域开展研发工作。随着公司研发成效的展现,2025 年前三季度公司毛利率净利率均实现回暖,从 2024 年底的12.802.42%回升至 13.593.70%。华创证券科技传媒