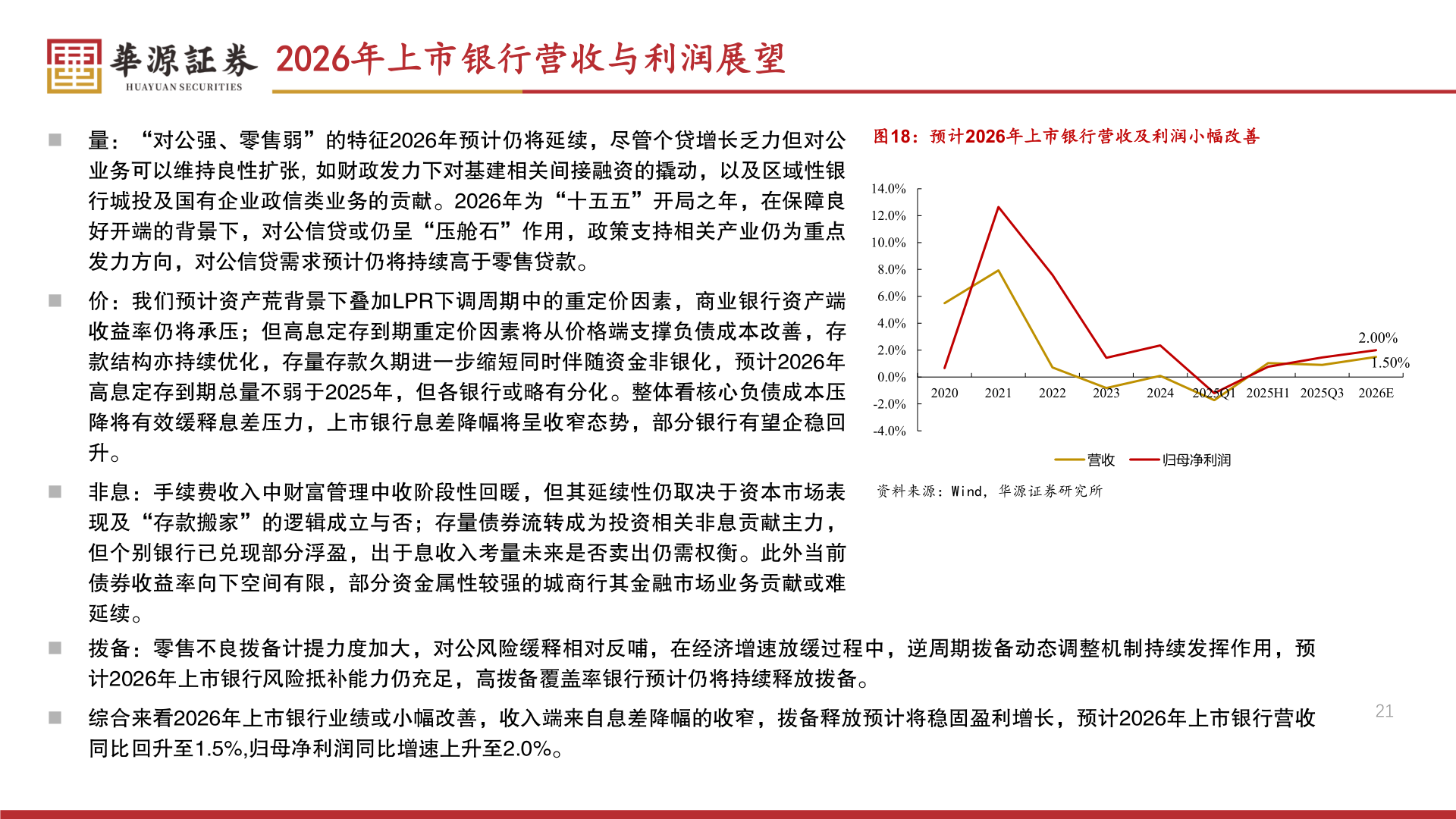

> 数据图表想问下各位网友2026年上市银行营收与利润展望2026-3-22026年上市银行营收与利润展望◼ 量:“对公强、零售弱”的特征2026年预计仍将延续,尽管个贷增长乏力但对公业务可以维持良性扩张, 如财政发力下对基建相关间接融资的撬动,以及区域性银行城投及国有企业政信类业务的贡献。2026年为“十五五”开局之年,在保障良好开端的背景下,对公信贷或仍呈“压舱石”作用,政策支持相关产业仍为重点发力方向,对公信贷需求预计仍将持续高于零售贷款。◼ 价:我们预计资产荒背景下叠加LPR下调周期中的重定价因素,商业银行资产端收益率仍将承压;但高息定存到期重定价因素将从价格端支撑负债成本改善,存款结构亦持续优化,存量存款久期进一步缩短同时伴随资金非银化,预计2026年高息定存到期总量不弱于2025年,但各银行或略有分化。整体看核心负债成本压降将有效缓释息差压力,上市银行息差降幅将呈收窄态势,部分银行有望企稳回升。◼ 非息:手续费收入中财富管理中收阶段性回暖,但其延续性仍取决于资本市场表现及“存款搬家”的逻辑成立与否;存量债券流转成为投资相关非息贡献主力,但个别银行已兑现部分浮盈,出于息收入考量未来是否卖出仍需权衡。此外当前债券收益率向下空间有限,部分资金属性较强的城商行其金融市场业务贡献或难延续。图18:预计2026年上市银行营收及利润小幅改善14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%-2.0%-4.0%202020212022202320242025Q1 2025H1 2025Q32026E2.00%1.50%资料来源:Wind,华源证券研究所营收归母净利润◼ 拨备:零售不良拨备计提力度加大,对公风险缓释相对反哺,在经济增速放缓过程中,逆周期拨备动态调整机制持续发挥作用,预计2026年上市银行风险抵补能力仍充足,高拨备覆盖率银行预计仍将持续释放拨备。◼ 综合来看2026年上市银行业绩或小幅改善,收入端来自息差降幅的收窄,拨备释放预计将稳固盈利增长,预计2026年上市银行营收21同比回升至1.5%,归母净利润同比增速上升至2.0%。华源证券综合其他