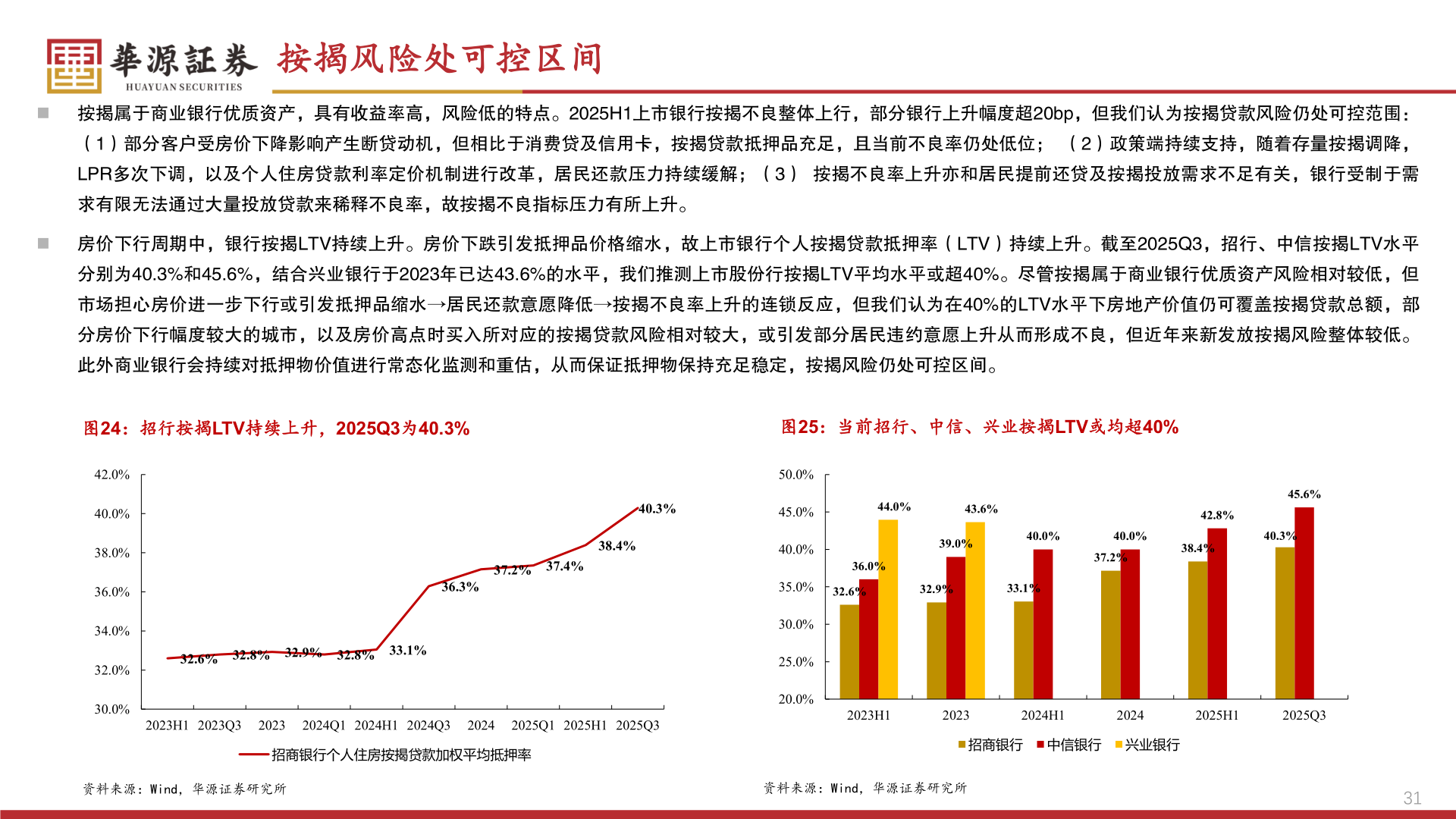

> 数据图表请问一下按揭风险处可控区间2026-3-2按揭风险处可控区间◼ 按揭属于商业银行优质资产,具有收益率高,风险低的特点。2025H1上市银行按揭不良整体上行,部分银行上升幅度超20bp,但我们认为按揭贷款风险仍处可控范围:(1)部分客户受房价下降影响产生断贷动机,但相比于消费贷及信用卡,按揭贷款抵押品充足,且当前不良率仍处低位; (2)政策端持续支持,随着存量按揭调降,LPR多次下调,以及个人住房贷款利率定价机制进行改革,居民还款压力持续缓解;(3) 按揭不良率上升亦和居民提前还贷及按揭投放需求不足有关,银行受制于需求有限无法通过大量投放贷款来稀释不良率,故按揭不良指标压力有所上升。◼ 房价下行周期中,银行按揭LTV持续上升。房价下跌引发抵押品价格缩水,故上市银行个人按揭贷款抵押率(LTV)持续上升。截至2025Q3,招行、中信按揭LTV水平分别为40.3%和45.6%,结合兴业银行于2023年已达43.6%的水平,我们推测上市股份行按揭LTV平均水平或超40%。尽管按揭属于商业银行优质资产风险相对较低,但市场担心房价进一步下行或引发抵押品缩水→居民还款意愿降低→按揭不良率上升的连锁反应,但我们认为在40%的LTV水平下房地产价值仍可覆盖按揭贷款总额,部分房价下行幅度较大的城市,以及房价高点时买入所对应的按揭贷款风险相对较大,或引发部分居民违约意愿上升从而形成不良,但近年来新发放按揭风险整体较低。此外商业银行会持续对抵押物价值进行常态化监测和重估,从而保证抵押物保持充足稳定,按揭风险仍处可控区间。图24:招行按揭LTV持续上升,2025Q3为40.3%图25:当前招行、中信、兴业按揭LTV或均超40%42.0%40.0%38.0%36.0%34.0%32.0%30.0%40.3%38.4%50.0%45.0%40.0%44.0%43.6%39.0%36.0%45.6%42.8%40.0%40.0%40.3%37.2%38.4%35.0%32.6%32.9%33.1%37.2% 37.4%36.3%32.6% 32.8% 32.9% 32.8% 33.1%30.0%25.0%20.0%2023H1 2023Q320232024Q1 2024H1 2024Q320242025Q1 2025H1 2025Q3招商银行个人住房按揭贷款加权平均抵押率2023H120232024H120242025H12025Q3招商银行 中信银行 兴业银行资料来源:Wind,华源证券研究所资料来源:Wind,华源证券研究所31华源证券综合其他