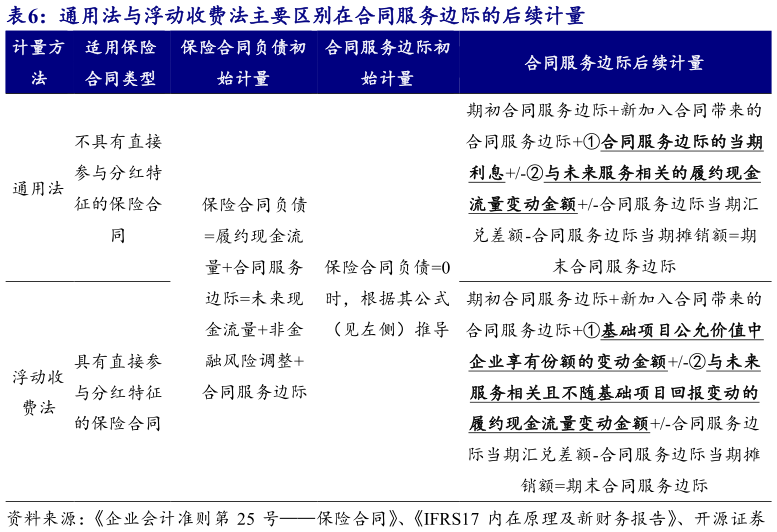

> 数据图表想关注一下通用法与浮动收费法主要区别在合同服务边际的后续计量 2026-3-3行业新会计准则切换接近尾声,分红险一般采用浮动收费法计量,与通用法的主要区别在于合同服务边际的后续计量。2020 年 12 月,财政部下发企业会计准则第25 号保险合同(下简称“新保险会计准则”),对保险合同的确认、计量和相关信息的列报做出了新的规定,在境外或在境内外同时上市的险企已于 2023 年 1 月 1日完成新会计准则切换,其余险企将于 2026 年 1 月 1 日起执行该准则,全行业切换进程已经接近尾声。新会计准则将保险合同服务分为不具有直接参与分红特征和具有直接参与分红特征的保险合同,并对计量相应提出了一般规定和具有直接参与分红特征的保险合同组计量的特殊规定,两种计量方法一般简称通用法和浮动收费法。根据险种定义,传统险一般采用通用法计量,分红险一般采用浮动收费法计量。浮动收费法是通用法的特例,主要在合同服务边际的后续计量上提出了更适合参与分红的保险合同的计量方式。开源证券综合其他