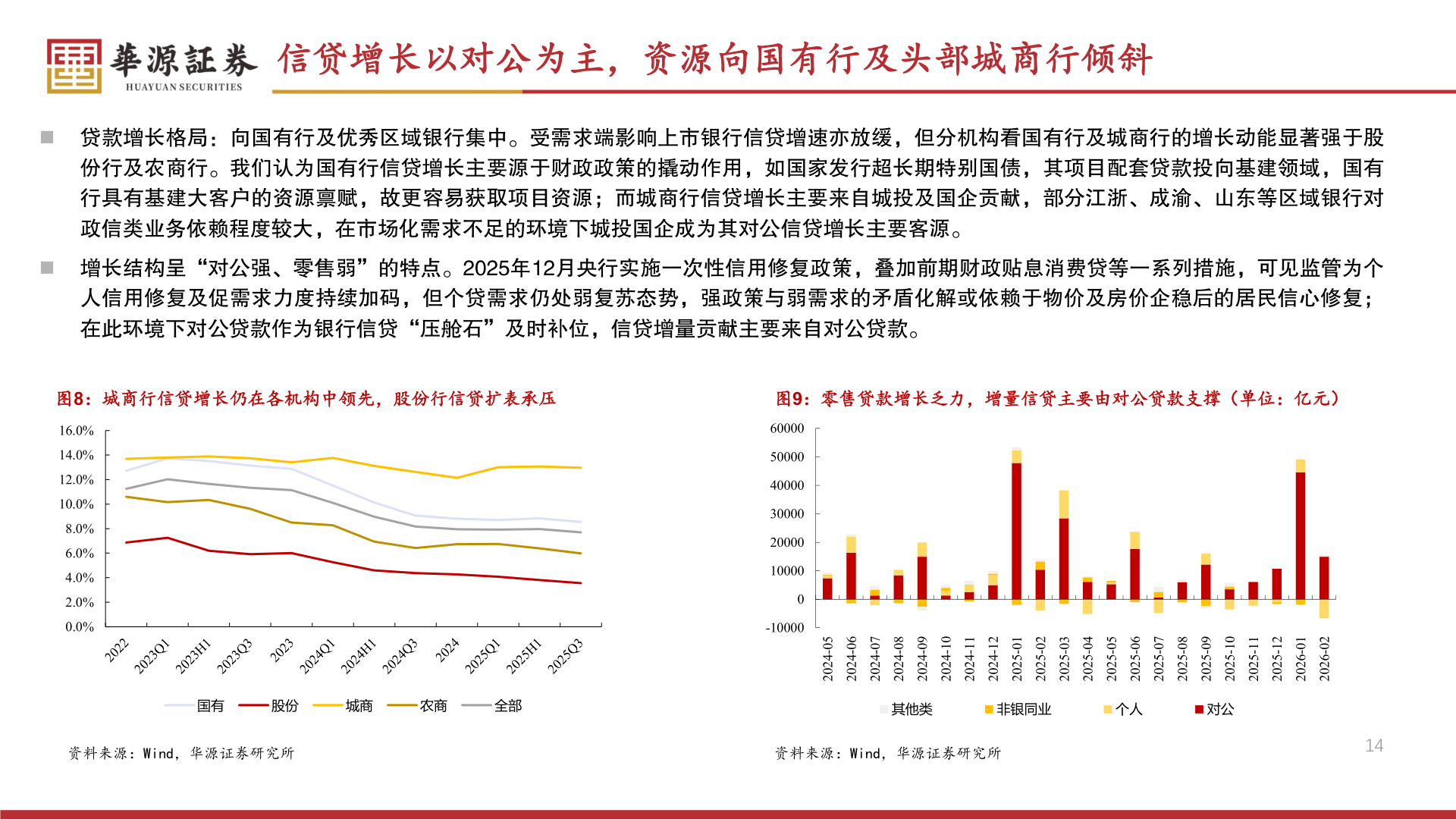

> 数据图表你知道信贷增长以对公为主,资源向国有行及头部城商行倾斜2026-3-3信贷增长以对公为主,资源向国有行及头部城商行倾斜◼ 贷款增长格局:向国有行及优秀区域银行集中。受需求端影响上市银行信贷增速亦放缓,但分机构看国有行及城商行的增长动能显著强于股份行及农商行。我们认为国有行信贷增长主要源于财政政策的撬动作用,如国家发行超长期特别国债,其项目配套贷款投向基建领域,国有行具有基建大客户的资源禀赋,故更容易获取项目资源;而城商行信贷增长主要来自城投及国企贡献,部分江浙、成渝、山东等区域银行对政信类业务依赖程度较大,在市场化需求不足的环境下城投国企成为其对公信贷增长主要客源。◼ 增长结构呈“对公强、零售弱”的特点。2025年12月央行实施一次性信用修复政策,叠加前期财政贴息消费贷等一系列措施,可见监管为个人信用修复及促需求力度持续加码,但个贷需求仍处弱复苏态势,强政策与弱需求的矛盾化解或依赖于物价及房价企稳后的居民信心修复;在此环境下对公贷款作为银行信贷“压舱石”及时补位,信贷增量贡献主要来自对公贷款。图8:城商行信贷增长仍在各机构中领先,股份行信贷扩表承压图9:零售贷款增长乏力,增量信贷主要由对公贷款支撑(单位:亿元)16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%6000050000400003000020000100000-10000国有股份城商农商全部其他类非银同业个人对公资料来源:Wind,华源证券研究所资料来源:Wind,华源证券研究所1450-420260-420270-420280-420290-420201-420211-420221-420210-520220-520230-520240-520250-520260-520270-520280-520290-520201-520211-520221-520210-620220-6202华源证券综合其他