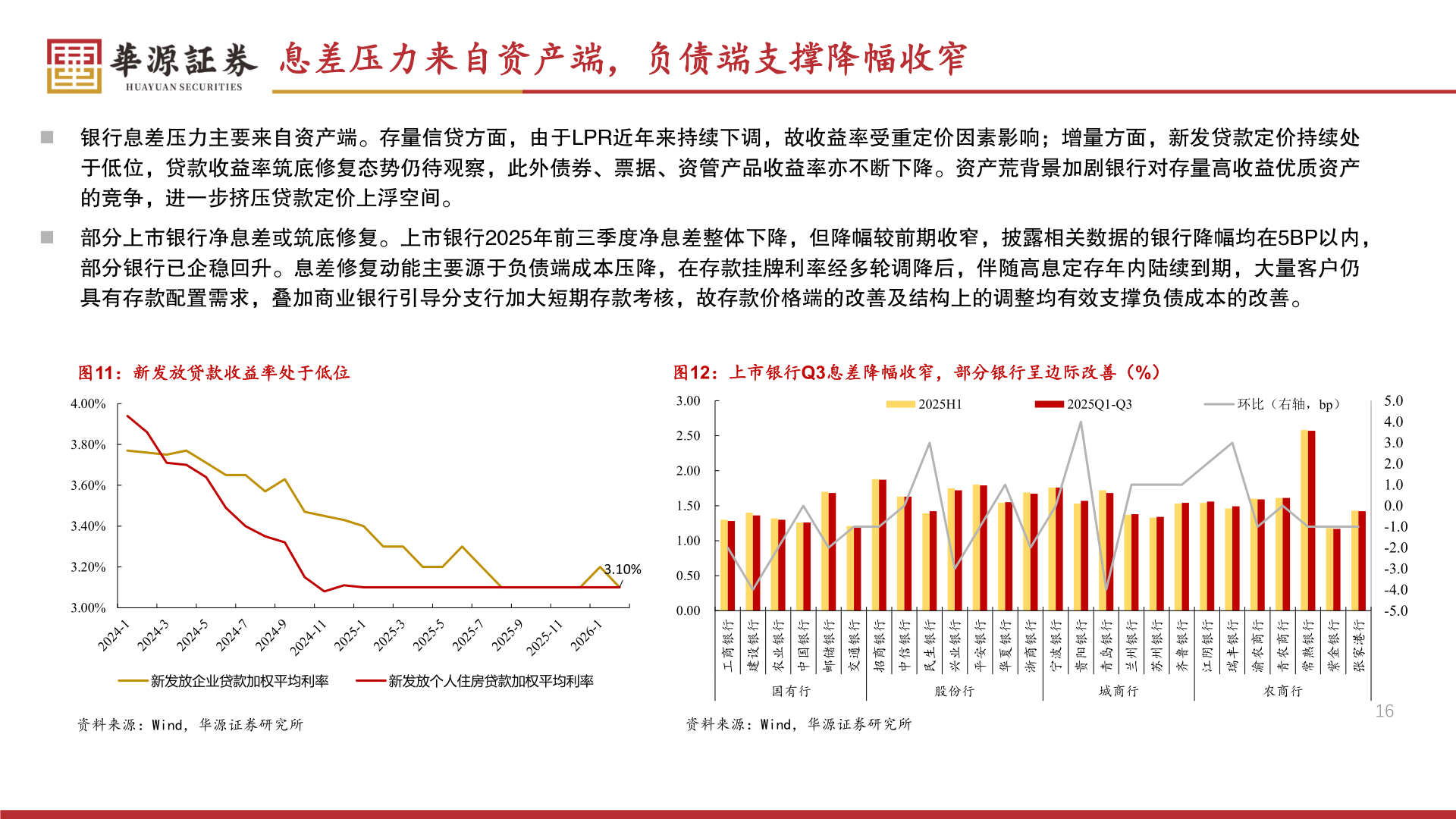

> 数据图表想关注一下息差压力来自资产端,负债端支撑降幅收窄2026-3-3息差压力来自资产端,负债端支撑降幅收窄◼ 银行息差压力主要来自资产端。存量信贷方面,由于LPR近年来持续下调,故收益率受重定价因素影响;增量方面,新发贷款定价持续处于低位,贷款收益率筑底修复态势仍待观察,此外债券、票据、资管产品收益率亦不断下降。资产荒背景加剧银行对存量高收益优质资产的竞争,进一步挤压贷款定价上浮空间。◼ 部分上市银行净息差或筑底修复。上市银行2025年前三季度净息差整体下降,但降幅较前期收窄,披露相关数据的银行降幅均在5BP以内,部分银行已企稳回升。息差修复动能主要源于负债端成本压降,在存款挂牌利率经多轮调降后,伴随高息定存年内陆续到期,大量客户仍具有存款配置需求,叠加商业银行引导分支行加大短期存款考核,故存款价格端的改善及结构上的调整均有效支撑负债成本的改善。图11:新发放贷款收益率处于低位图12:上市银行Q3息差降幅收窄,部分银行呈边际改善(%)4.00%3.80%3.60%3.40%3.20%3.00%3.002.502.001.501.000.500.003.10%2025H12025Q1-Q3环比(右轴,bp)新发放企业贷款加权平均利率新发放个人住房贷款加权平均利率行银商工行银设建行银业农行银国中行银储邮行银通交行银商招行银信中行银生民行银业兴行银安平行银夏华行银商浙行银波宁行银阳贵行银岛青行银州兰行银州苏行银鲁齐行银阴江行银丰瑞行商农渝行商农青行银熟常行银金紫行港家张国有行股份行城商行农商行资料来源:Wind,华源证券研究所资料来源:Wind,华源证券研究所5.04.03.02.01.00.0-1.0-2.0-3.0-4.0-5.016华源证券综合其他