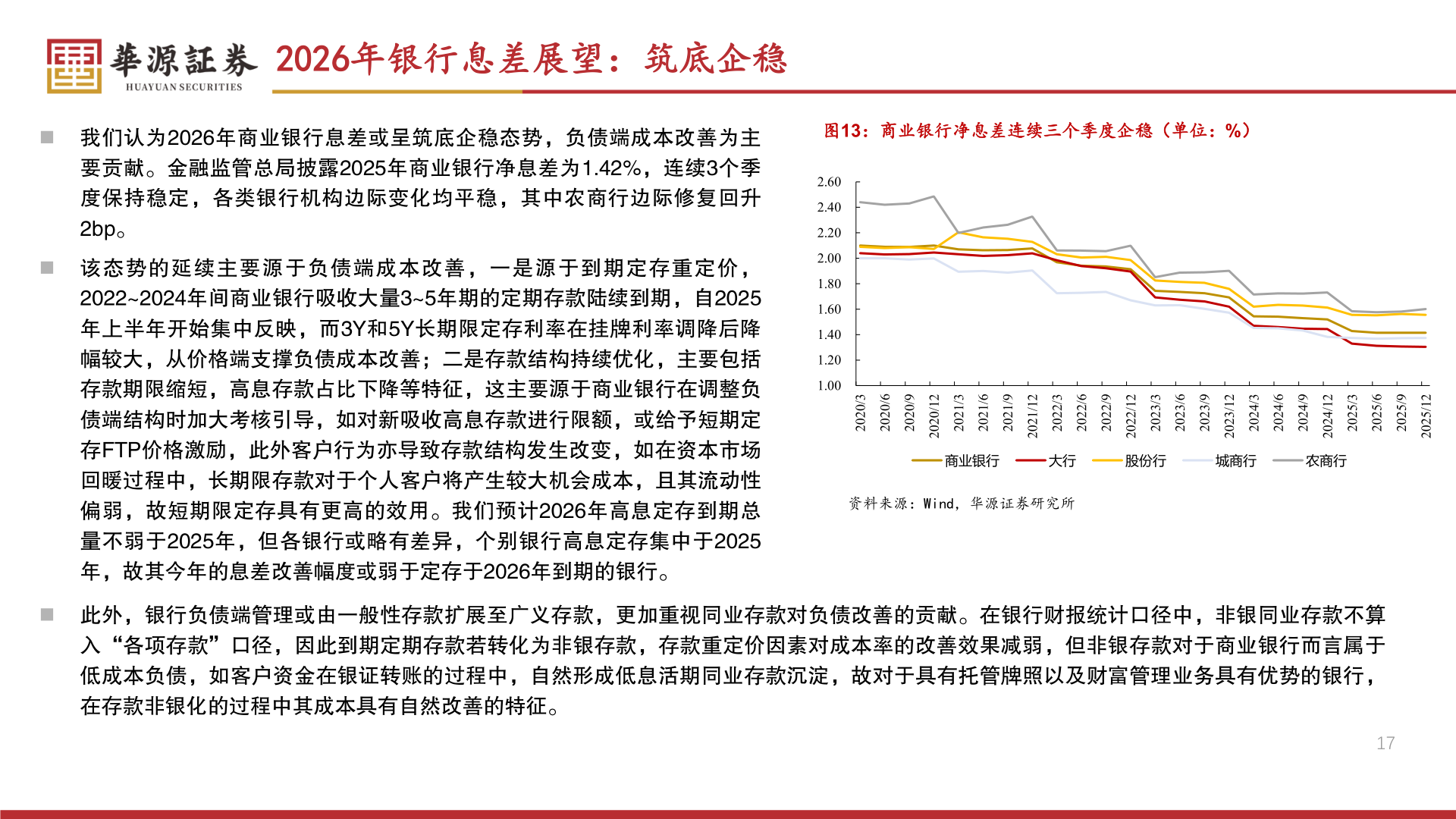

> 数据图表怎样理解2026年银行息差展望:筑底企稳2026-3-32026年银行息差展望:筑底企稳◼ 我们认为2026年商业银行息差或呈筑底企稳态势,负债端成本改善为主要贡献。金融监管总局披露2025年商业银行净息差为1.42%,连续3个季度保持稳定,各类银行机构边际变化均平稳,其中农商行边际修复回升2bp。◼ 该态势的延续主要源于负债端成本改善,一是源于到期定存重定价,2022~2024年间商业银行吸收大量3~5年期的定期存款陆续到期,自2025年上半年开始集中反映,而3Y和5Y长期限定存利率在挂牌利率调降后降幅较大,从价格端支撑负债成本改善;二是存款结构持续优化,主要包括存款期限缩短,高息存款占比下降等特征,这主要源于商业银行在调整负债端结构时加大考核引导,如对新吸收高息存款进行限额,或给予短期定存FTP价格激励,此外客户行为亦导致存款结构发生改变,如在资本市场回暖过程中,长期限存款对于个人客户将产生较大机会成本,且其流动性偏弱,故短期限定存具有更高的效用。我们预计2026年高息定存到期总量不弱于2025年,但各银行或略有差异,个别银行高息定存集中于2025年,故其今年的息差改善幅度或弱于定存于2026年到期的银行。图13:商业银行净息差连续三个季度企稳(单位:%)2.602.402.202.001.801.601.401.201.003/02026/02029/020221/02023/12026/12029/120221/12023/22026/22029/220221/22023/32026/32029/320221/32023/42026/42029/420221/42023/52026/52029/520221/5202商业银行大行股份行城商行农商行资料来源:Wind,华源证券研究所◼ 此外,银行负债端管理或由一般性存款扩展至广义存款,更加重视同业存款对负债改善的贡献。在银行财报统计口径中,非银同业存款不算入“各项存款”口径,因此到期定期存款若转化为非银存款,存款重定价因素对成本率的改善效果减弱,但非银存款对于商业银行而言属于低成本负债,如客户资金在银证转账的过程中,自然形成低息活期同业存款沉淀,故对于具有托管牌照以及财富管理业务具有优势的银行,在存款非银化的过程中其成本具有自然改善的特征。17华源证券综合其他