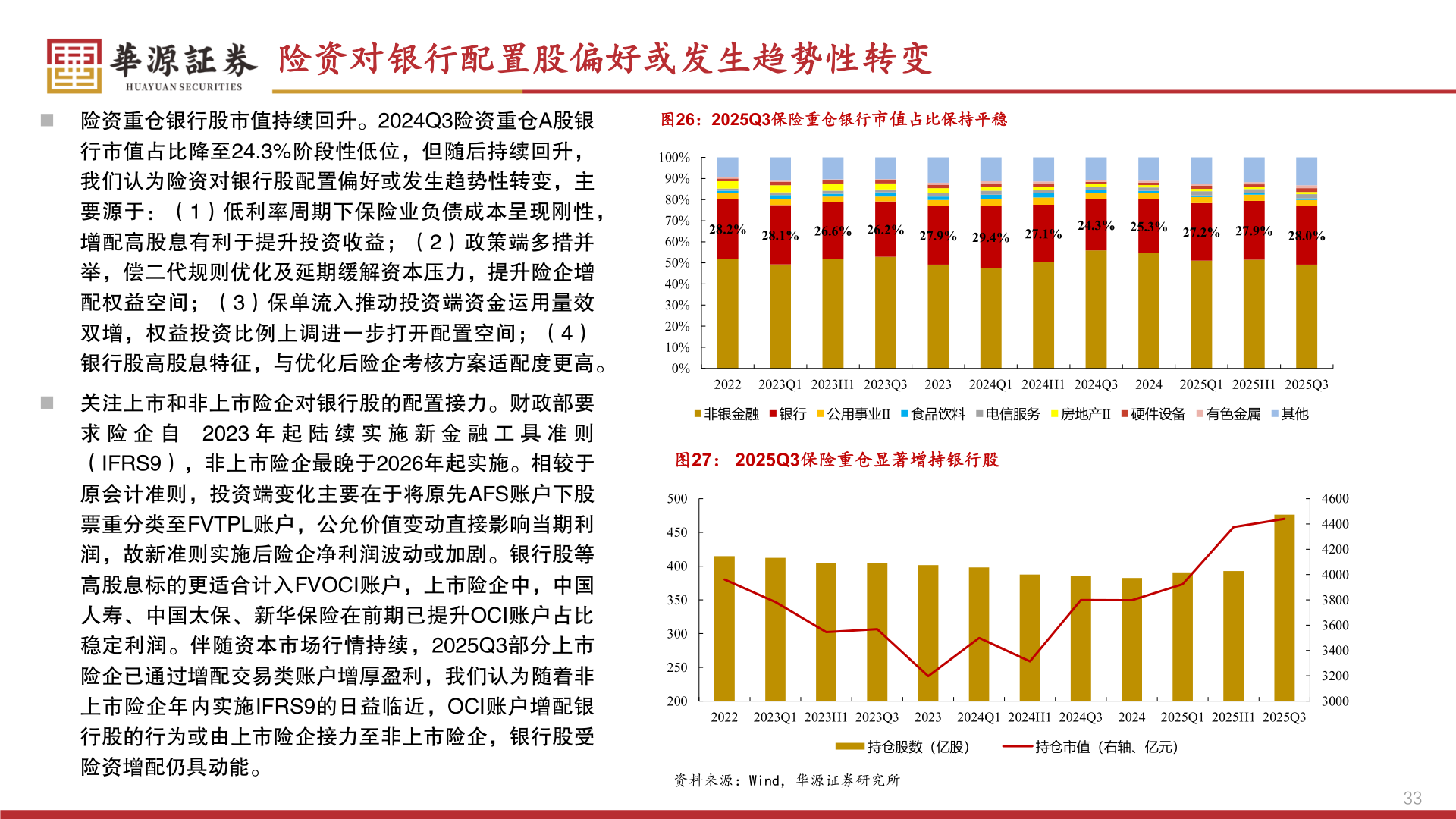

> 数据图表一起讨论下险资对银行配置股偏好或发生趋势性转变2026-3-3险资对银行配置股偏好或发生趋势性转变◼ 险资重仓银行股市值持续回升。2024Q3险资重仓A股银行市值占比降至24.3%阶段性低位,但随后持续回升,我们认为险资对银行股配置偏好或发生趋势性转变,主要源于:(1)低利率周期下保险业负债成本呈现刚性,增配高股息有利于提升投资收益;(2)政策端多措并举,偿二代规则优化及延期缓解资本压力,提升险企增配权益空间;(3)保单流入推动投资端资金运用量效双增,权益投资比例上调进一步打开配置空间;(4)银行股高股息特征,与优化后险企考核方案适配度更高。◼ 关注上市和非上市险企对银行股的配置接力。财政部要求 险 企 自 2023 年 起 陆 续 实 施 新 金 融 工 具 准 则(IFRS9),非上市险企最晚于2026年起实施。相较于原会计准则,投资端变化主要在于将原先AFS账户下股票重分类至FVTPL账户,公允价值变动直接影响当期利润,故新准则实施后险企净利润波动或加剧。银行股等高股息标的更适合计入FVOCI账户,上市险企中,中国人寿、中国太保、新华保险在前期已提升OCI账户占比稳定利润。伴随资本市场行情持续,2025Q3部分上市险企已通过增配交易类账户增厚盈利,我们认为随着非上市险企年内实施IFRS9的日益临近,OCI账户增配银行股的行为或由上市险企接力至非上市险企,银行股受险资增配仍具动能。图26:2025Q3保险重仓银行市值占比保持平稳28.2% 28.1% 26.6% 26.2% 27.9% 29.4% 27.1%24.3% 25.3% 27.2% 27.9% 28.0%100%90%80%70%60%50%40%30%20%10%0%20222023Q1 2023H1 2023Q320232024Q1 2024H1 2024Q320242025Q1 2025H1 2025Q3非银金融 银行 公用事业Ⅱ 食品饮料 电信服务 房地产Ⅱ 硬件设备 有色金属 其他图27: 2025Q3保险重仓显著增持银行股50045040035030025020046004400420040003800360034003200300020222023Q1 2023H1 2023Q320232024Q1 2024H1 2024Q320242025Q1 2025H1 2025Q3持仓股数(亿股)持仓市值(右轴、亿元)资料来源:Wind,华源证券研究所33华源证券综合其他