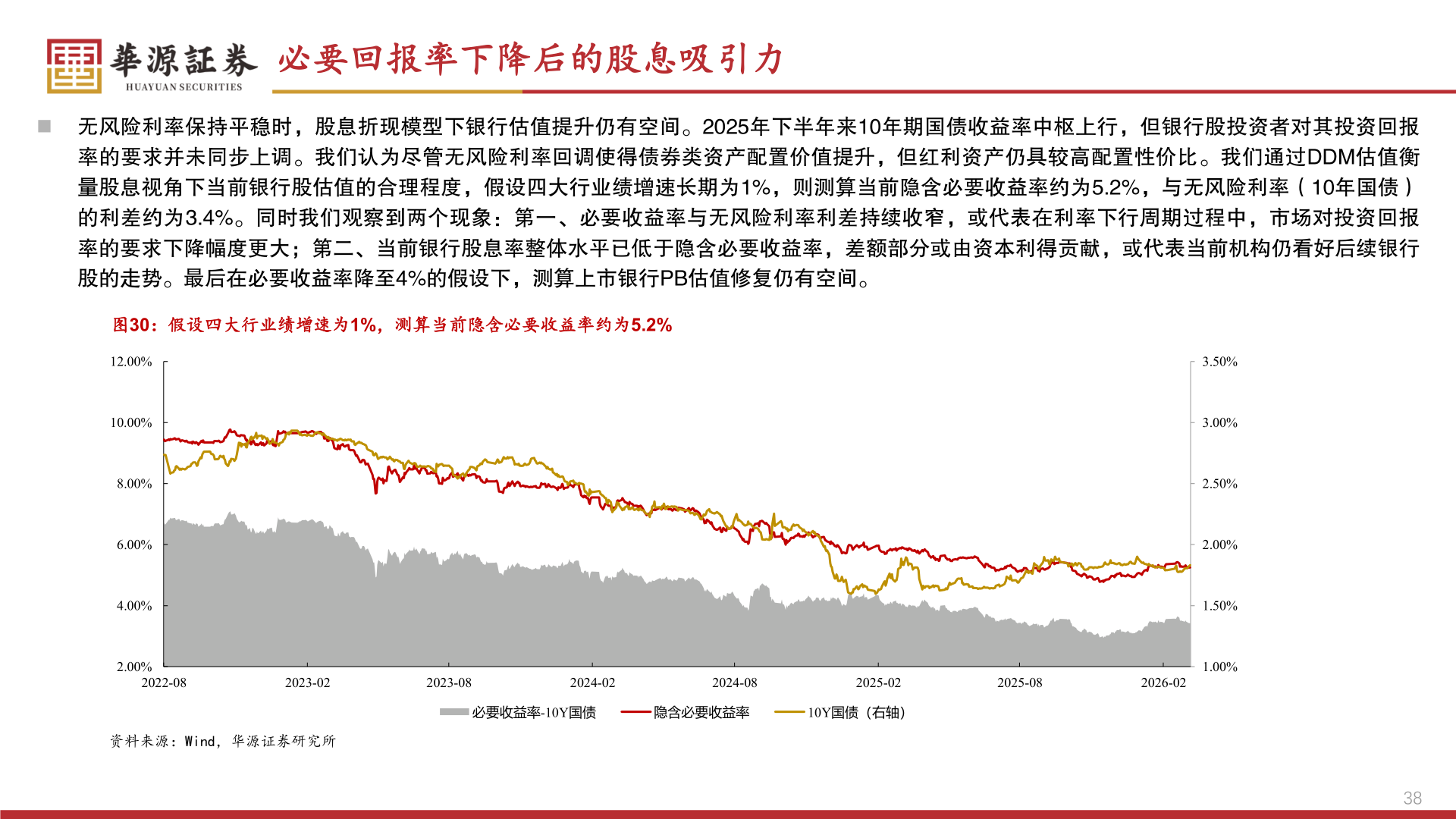

> 数据图表如何看待必要回报率下降后的股息吸引力2026-3-3必要回报率下降后的股息吸引力◼ 无风险利率保持平稳时,股息折现模型下银行估值提升仍有空间。2025年下半年来10年期国债收益率中枢上行,但银行股投资者对其投资回报率的要求并未同步上调。我们认为尽管无风险利率回调使得债券类资产配置价值提升,但红利资产仍具较高配置性价比。我们通过DDM估值衡量股息视角下当前银行股估值的合理程度,假设四大行业绩增速长期为1%,则测算当前隐含必要收益率约为5.2%,与无风险利率(10年国债)的利差约为3.4%。同时我们观察到两个现象:第一、必要收益率与无风险利率利差持续收窄,或代表在利率下行周期过程中,市场对投资回报率的要求下降幅度更大;第二、当前银行股息率整体水平已低于隐含必要收益率,差额部分或由资本利得贡献,或代表当前机构仍看好后续银行股的走势。最后在必要收益率降至4%的假设下,测算上市银行PB估值修复仍有空间。图30:假设四大行业绩增速为1%,测算当前隐含必要收益率约为5.2%12.00%10.00%8.00%6.00%4.00%2.00%2022-082023-022023-082024-022024-082025-022025-082026-02必要收益率-10Y国债隐含必要收益率10Y国债(右轴)资料来源:Wind,华源证券研究所3.50%3.00%2.50%2.00%1.50%1.00%38华源证券综合其他