> 数据图表谁知道4.1 2025年11月20日-2026年1月上旬交易盘踩踏式减仓超长债

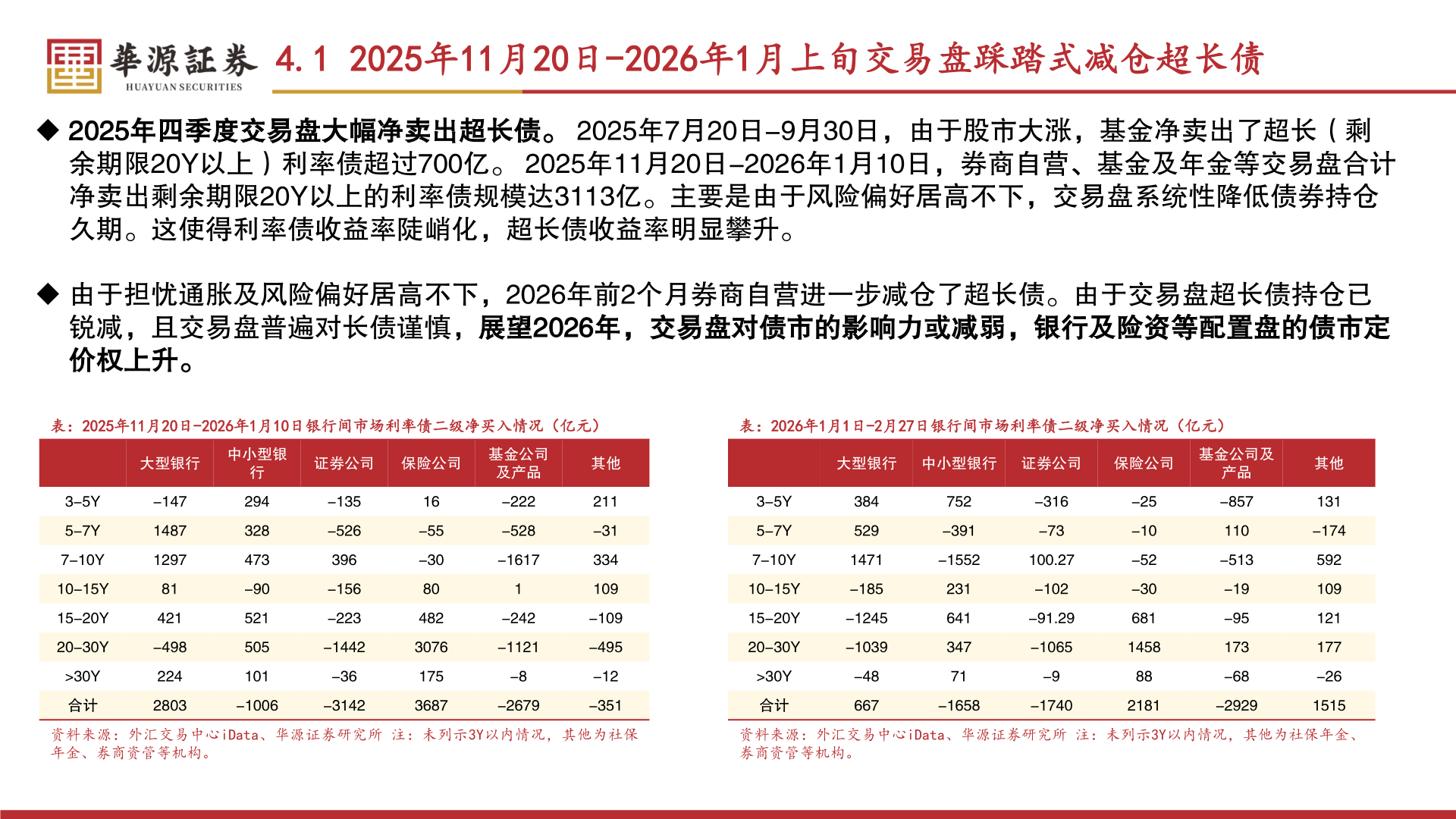

2026-3-44.1 2025年11月20日-2026年1月上旬交易盘踩踏式减仓超长债◆ 2025年四季度交易盘大幅净卖出超长债。 2025年7月20日-9月30日,由于股市大涨,基金净卖出了超长(剩余期限20Y以上)利率债超过700亿。 2025年11月20日-2026年1月10日,券商自营、基金及年金等交易盘合计净卖出剩余期限20Y以上的利率债规模达3113亿。主要是由于风险偏好居高不下,交易盘系统性降低债券持仓久期。这使得利率债收益率陡峭化,超长债收益率明显攀升。◆ 由于担忧通胀及风险偏好居高不下,2026年前2个月券商自营进一步减仓了超长债。由于交易盘超长债持仓已锐减,且交易盘普遍对长债谨慎,展望2026年,交易盘对债市的影响力或减弱,银行及险资等配置盘的债市定价权上升。表:2025年11月20日-2026年1月10日银行间市场利率债二级净买入情况(亿元)表:2026年1月1日-2月27日银行间市场利率债二级净买入情况(亿元)大型银行-1471487129781421-49822428033-5Y5-7Y7-10Y10-15Y15-20Y20-30Y>30Y合计中小型银行294328473-90521505101-1006-3142证券公司 保险公司基金公司及产品-135-526396-156-223-1442-3616-55-308048230761753687-222-528-16171-242-1121-8-2679其他211-31334109-109-495-12-351大型银行 中小型银行 证券公司保险公司3-5Y5-7Y7-10Y10-15Y15-20Y20-30Y>30Y合计3845291471-185-1245-1039-48667752-391-155223164134771-316-73100.27-102-91.29-1065-9-1658-1740-25-10-52-306811458882181基金公司及产品-857110-513-19-95173-68其他131-174592109121177-26-29291515资料来源:外汇交易中心iData、华源证券研究所 注:未列示3Y以内情况,其他为社保年金、券商资管等机构。资料来源:外汇交易中心iData、华源证券研究所 注:未列示3Y以内情况,其他为社保年金、券商资管等机构。