> 数据图表如何了解5.1 银行账簿delta EVE指标适度放松

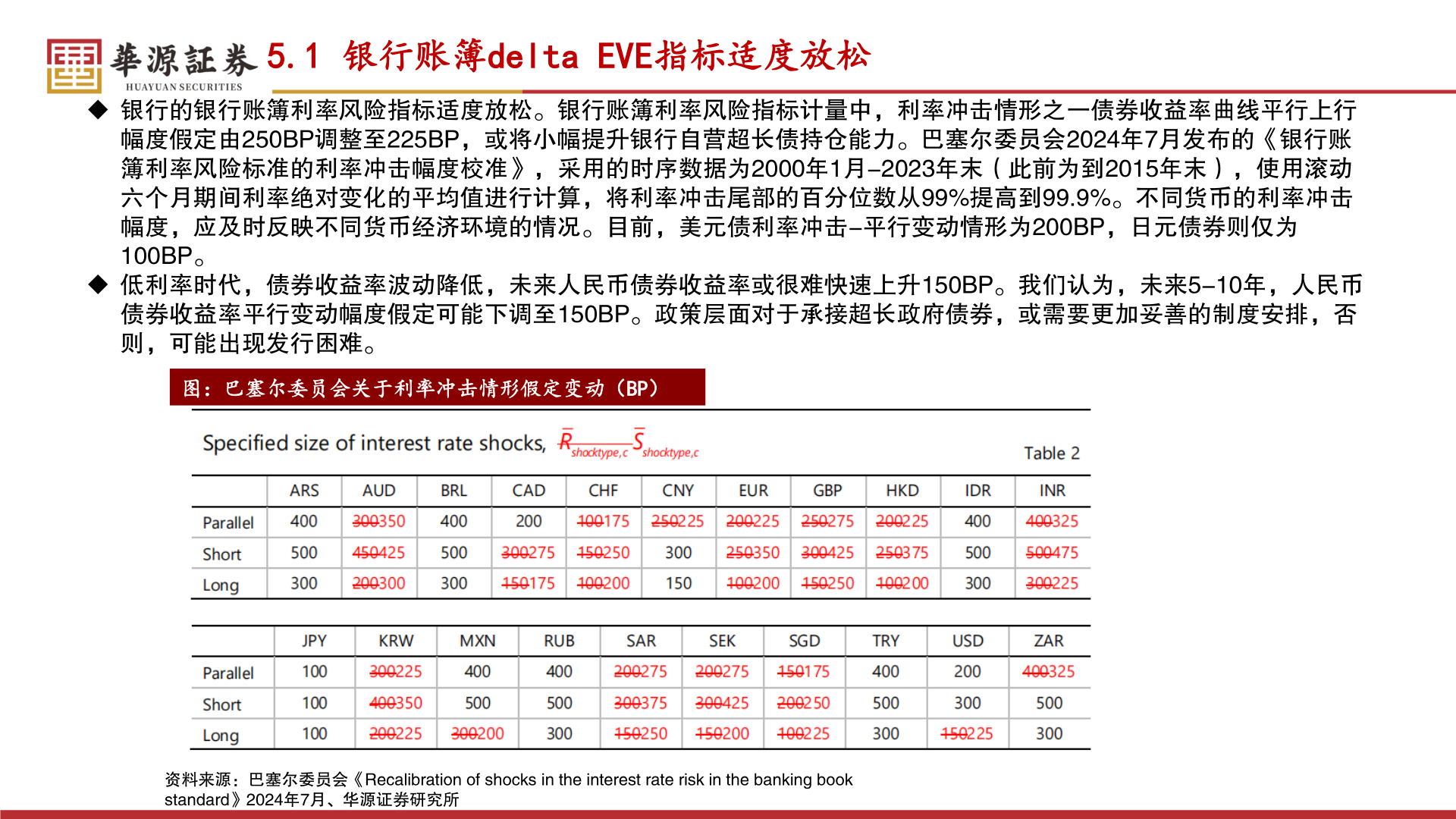

2026-3-45.1 银行账簿delta EVE指标适度放松◆ 银行的银行账簿利率风险指标适度放松。银行账簿利率风险指标计量中,利率冲击情形之一债券收益率曲线平行上行幅度假定由250BP调整至225BP,或将小幅提升银行自营超长债持仓能力。巴塞尔委员会2024年7月发布的《银行账簿利率风险标准的利率冲击幅度校准》,采用的时序数据为2000年1月-2023年末(此前为到2015年末),使用滚动六个月期间利率绝对变化的平均值进行计算,将利率冲击尾部的百分位数从99%提高到99.9%。不同货币的利率冲击幅度,应及时反映不同货币经济环境的情况。目前,美元债利率冲击-平行变动情形为200BP,日元债券则仅为100BP。◆ 低利率时代,债券收益率波动降低,未来人民币债券收益率或很难快速上升150BP。我们认为,未来5-10年,人民币债券收益率平行变动幅度假定可能下调至150BP。政策层面对于承接超长政府债券,或需要更加妥善的制度安排,否则,可能出现发行困难。图:巴塞尔委员会关于利率冲击情形假定变动(BP)资料来源:巴塞尔委员会《Recalibration of shocks in the interest rate risk in the banking bookstandard》2024年7月、华源证券研究所