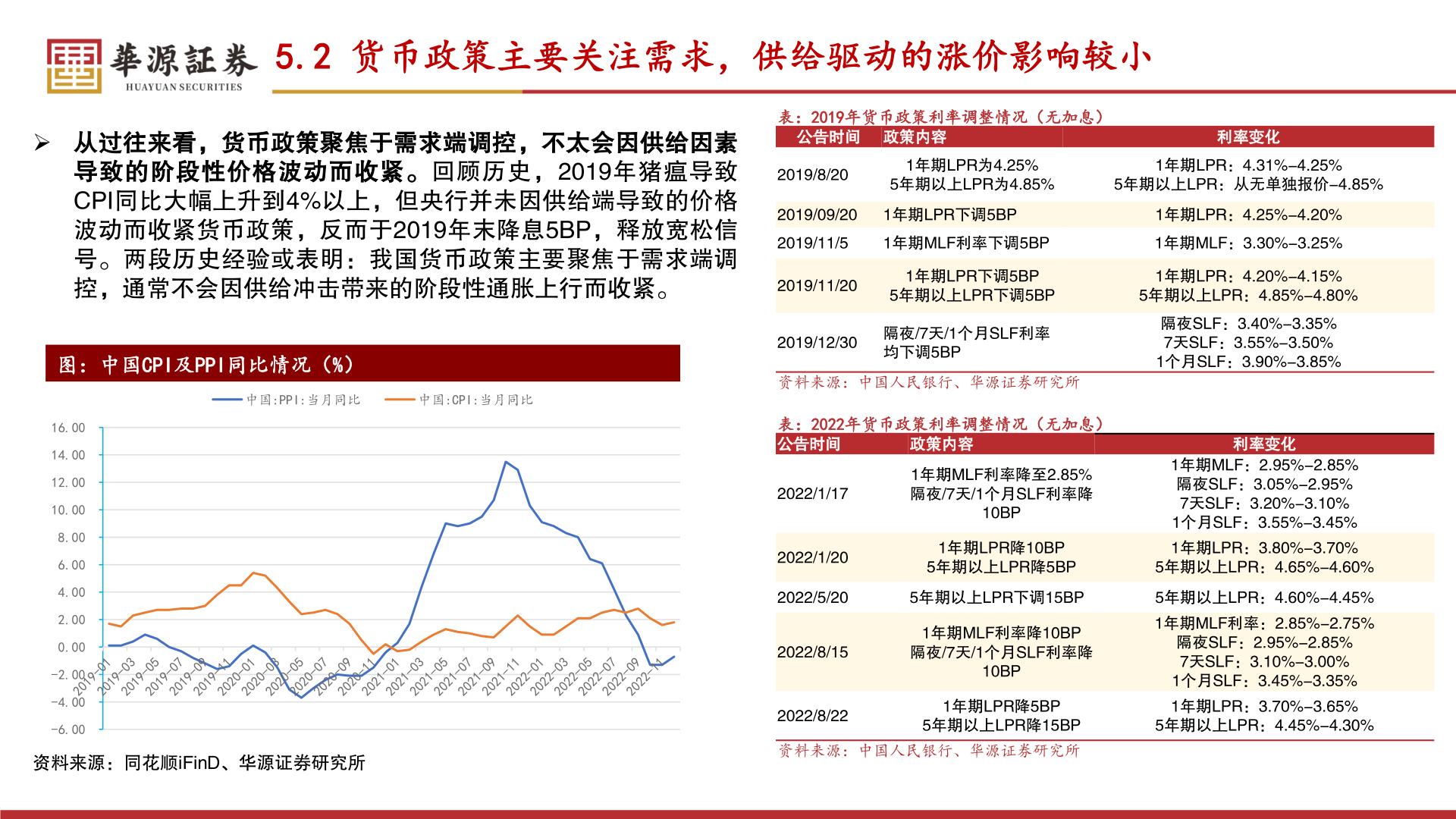

> 数据图表请问一下5.2 货币政策主要关注需求,供给驱动的涨价影响较小

2026-3-4