> 数据图表如何看待中东主要交易所的年度成交额

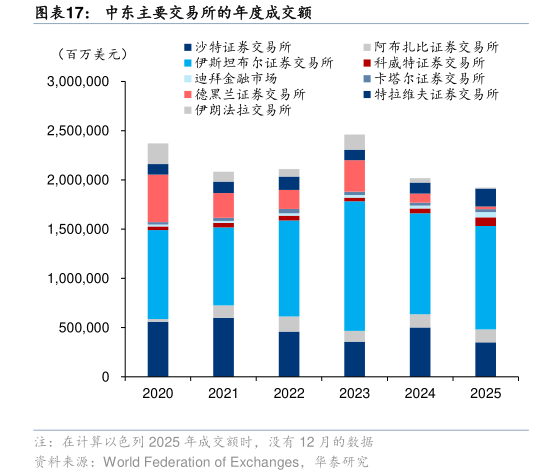

2026-3-4中东市场整体流动性偏低,交易活跃度分化较大。按成交额计算,2025 年全年中东主要市场的成交额约 1.9 万亿美元,显著低于港股的 7.90 万亿美元。在中东市场内部,伊斯坦布尔以约 1.05 万亿美元居首,沙特 3,487 亿美元、以色列 TASE 交易所 1,840 亿美元、阿布扎比 1,328 亿美元位于第二梯队。若按换手率看,排序几乎完全改写,伊斯坦布尔高达 276%,高于香港的 141%,科威特 53%、TASE 44%、居中,沙特、阿布扎比、迪拜、卡塔尔和伊朗(两个交易所合计)则集中在 14%至 21%之间。 沙特交易所的成交额不匹配其市值,换手率低主因持股结构。2025 年沙特平均市值约 2.51万亿美元,在中东遥遥领先,但换手率只有 13.9%。沙特交易所 25 年 10 月的公告中披露已发行股份市值里机构持股 95.34%,非机构只有 4.66%。同时外资占比仍然低,沙特本地投资者持股高达 94.53%,其中政府相关实体占 63.77%。在交易端,虽已引入 QFI、SWAP等外资通道,但买盘和卖盘仍以本地资金为主,本地投资者占买盘 61.06%、卖盘 63.06%,外资占买盘 36.01%、卖盘 35.17%。这说明沙特市场的定价核心仍掌握在本地长期资本手里,以配置需求为主,交易需求相对小。 以色列市场有三类投资者。第一类是本土零售投资者,TASE 2025 年报中提到,2025 年约有 20 万个新交易账户由零售投资者开立,全年累计净买入约 42.5 亿美元,为所有投资者群体之首。第二类是本土长期机构投资者,TASE 定义的长期投资者包括养老金、公共基金和保险公司,而每月流入这些长期储蓄产品的资金,正持续为本地股票提供流动性第三类是国际资金,2025 年外资净买入约 12.7 亿美元,主要流向金融和国防板块,2025 年前九个月外资机构在非双重上市股票中的持仓市值按美元计增长 70%,到 9 月末,海外投资者的持仓规模达到 192 亿美元。