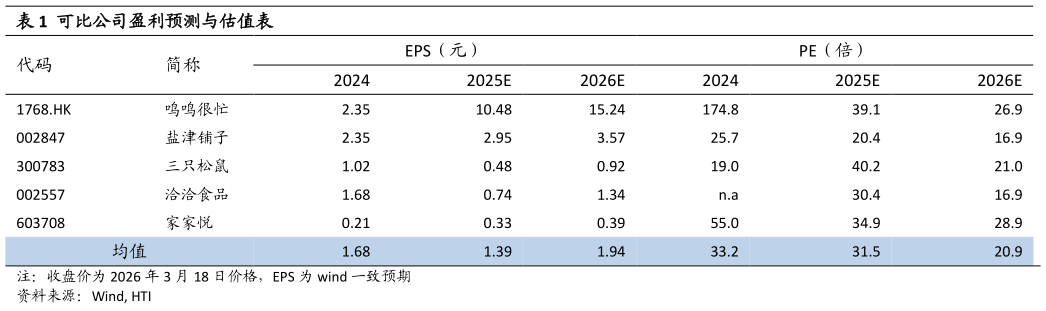

> 数据图表谁知道可比公司盈利预测与估值表2026-3-4盈利预测与建议:公司量贩零食业务通过构建“厂商直采-集中议价-精简流通环节-实现利润最大化” 的价值链,有望进入“收入规模增长-成本费用率稳中有降-利润率稳步提升-现金流质量高”的正向循环。公司规模化效应及经营效率大幅提升,我们上调公司 2026-2027 年的利润预测,并引入 2028 年的盈利预测。我们预计公司 2026-2028 年归母净利润分别为20.4226.5530.61 亿元(原 2026-27 预测为 17.9622.06 亿元),净利率分别为 3.1%3.5%3.6%,对应的 EPS 分别为10.6713.8816.0 元(原 2026-27 预测为 9.5111.68 元)。参考可比公司估值,我们给予公司 2026E 21X PE,对应目标价为 224.14 元,维持“优于大市”评级。风险提示:宏观经济增长低于预期,量贩市场需求大幅下滑,行业竞争激烈,门店开拓不及预期,产品销售不及预期等。海通国际大消费