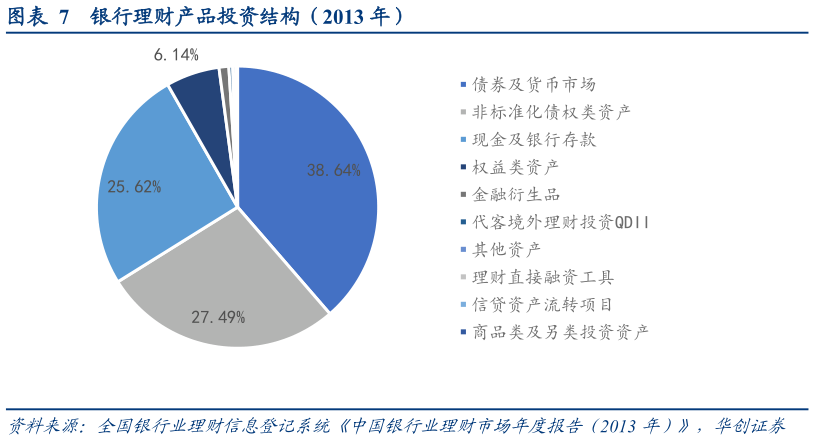

> 数据图表怎样理解银行理财产品投资结构(2013 年)2026-3-3这一阶段,银行理财产品为客户提供了高收益隐性刚兑的特征,推动了规模持续稳定增长。2009-2012 年部分与信托合作的理财产品的平均预期收益率可达在 6%-8%区间,2013年 8 号文限制非标后,收益率逐步下行,但部分中小银行理财收益仍可达 4%-5%,显著高于同期无风险利率水平。资金投向包括地方融资平台项目、房地产信托贷款、基础设施建设项目等,这些资产因承担较高的信用风险溢价和流动性溢价。相比之下,同期银行一年期定期存款利率维持在 3-4%水平,货币市场基金收益率在 2-4%区间波动。理财产品的收益率优势达到 200-400 个基点,形成了对储蓄存款和货币基金的显著替代效应。隐性刚兑降低了投资者的风险感知,预期收益率是选择理财产品是最重要的指标,对具体的底层资产配置和潜在风险并不关注。因此,我们认为这一阶段银行理财业务的扩张的核心驱动在资产获取,也并不利于投资者教育,直到资管新规出台对银行理财业务的系统性重构。华创证券公共服务