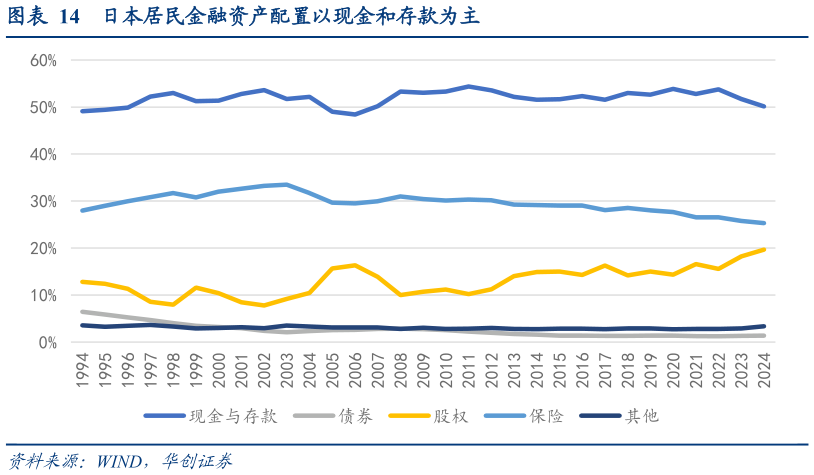

> 数据图表谁知道日本居民金融资产配置以现金和存款为主2026-3-3与美国“存款搬家”至资本市场不同,日本家庭表现出极强的“存款粘性”。资产配置结构极度保守和稳定,以现金存款为绝对核心,从 1994 年到 2024 年,现金与存款占比始终在 50%上下波动(49%-54%)保险养老金为辅,占比长期稳定在 25%-33%区间,是第二大资产,但增长乏力股权及投资基金股份占比波动剧烈,占比在 8%到 20%之间宽幅震荡,与股市牛熊高度相关,如 2005-2006 年股市上涨占比达 16%,2008 年金融危机后跌至 10%,但并未像美国那样形成长期上升趋势,对风险资产的配置意愿和占比远低于美国,2023-2024 年因股市上涨占比升至 18%-20%,是近年高点。日本 90 年代初资产泡沫破裂后,陷入长期通缩和经济低迷,央行采取了零利率甚至“负利率”的政策,但通缩导致实际购买力并未缩水,反而强化了居民预防性储蓄的动机,日本快速的老龄化更是加剧了这种储蓄偏好其次日本股市在 1989 年泡沫顶峰后,长期趋势疲弱,资本市场未能提供持续、可观的财富效应,同时日本公共养老金(第一支柱)相对充足,但私人养老金(第二、三支柱)发展不如美国成熟和普及,税收激励不足,导致家庭通过养老金账户投资资本市场的渠道和动力较弱。华创证券公共服务