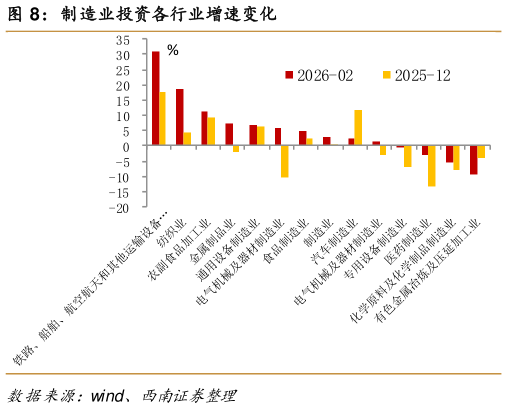

> 数据图表各位网友请教一下制造业投资各行业增速变化

2026-3-4 社消增速仍在回落,服务零售增长动能扩大。 2026 年 1-2 月,社会消费品零售总额同比增长 2.8%,相比 2025 年全年增速回落 0.9 个百分点。其中餐饮收入同比增长 4.8%,增速回升 1.6 个百分点,商品零售增速回落 1.3 个百分点至2.5%。从具体类别看,限额以上单位 16 个商品类别中,13 类同比保持正增长,其中增速较高的品类中,烟酒类 1-2 月同比增速由 2025 年 12 月的-2.9%转为19.1%,通讯器材类增速收窄 3.1 个百分点至 17.8%,服装鞋帽针纺织品类增速扩大 9.8 个百分点至 10.4%,基本生活类和部分升级类商品销售增长较快,显示春节假期的拉动作用明显然而石油及制品类、汽车类、建筑及装潢材料类同比增速均为下降,其中汽车类降幅扩大 2.3 个百分点至-7.3%(或主要因新能源车购置税免税政策退出),其余两个品类降幅有所收窄。1-2 月,服务零售额同比增长 5.6%,增速相比 2025 年全年加快 0.1 个百分点,高于同期商品零售增速 3.1 个百分点,服务零售与商品零售的增速差进一步扩大。2026 年政府工作报告除安排超长期特别国债 2500 亿元支持消费品以旧换新外,还新设 1000 亿元财政金融协同促内需专项资金,同时扩大个人消费贷款与服务业经营主体贷款贴息政策覆盖。3 月,在政策大力支持和春节消费惯性的推动下,消费增速有望较 1-2 月小幅回升。但受居民收入增长放缓、消费信心不足等因素制约,消费快速反弹的动力仍显不足,但服务消费和绿色化、智能化消费仍是主要增长点。 风险提示:政策落地节奏不及预期风险,海外经济超预期波动风险。已公布的宏观或产业政策在实际执行过程中,可能因配套措施不完善、部门协调不畅、地方执行力度差异或市场环境变化等因素,导致其推进速度、覆盖范围或最终效果慢于或弱于市场预期,从而影响政策目标的实现与经济修复的进程主要经济体的政治局势、经济数据或宏观政策出现意外变化,其幅度或频率超出市场普遍预测。这种超预期波动可能引发全球金融市场动荡、贸易条件恶化或外需急剧收缩,并通过金融、贸易及预期渠道向国内传导,增加我国外部环境的复杂性与不稳定性。