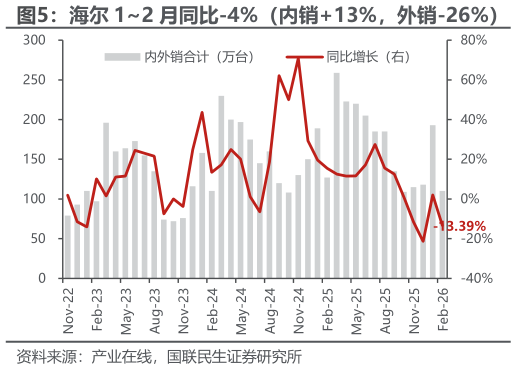

> 数据图表请问一下海尔 12 月同比-4%(内销13%,外销-26%)2026-3-4筑底改善,维持“推荐”评级。12 月空调内外销出货同比降幅均显著收窄至中低个位数,好于此前排产预期,内销龙头安装卡表现好于行业,集中度趋势向上展望后续,需求弱平稳成本上行,内销格局价格展望可适当积极,外销有望随基数走低迎来一阶拐点,板块整体出口修复趋势向上,龙头外销订单指引较好,OBM 势能强劲,产能布局领先,修复阶段有望好于线性预期。当下白电相对估值已至历史低位,高质量高股息,推荐美的集团、海尔智家、海信家电及格力电器。风险提示:原材料成本大幅上涨,关税及外需不确定性。国联民生证券大消费