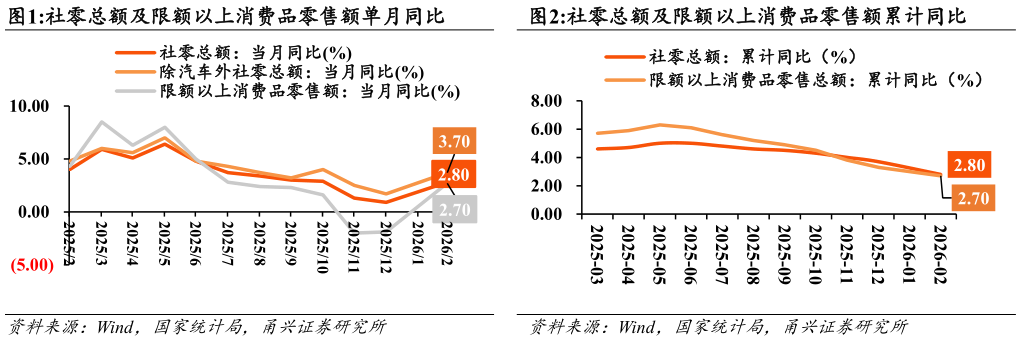

> 数据图表想关注一下社零总额及限额以上消费品零售额累计同比2026-3-4 核心观点 3 月 16 日,国家统计局公布 2026 年 12 月份社零数据。12 月我国社零总额为 8.61 万亿元,同比增长 2.8%(增速环比1.9pct)其中,除汽车以外的消费品零售额 7.98 万亿元,同比增长 3.7%。提振消费系列政策持续落地,春节超长假期对消费拉动效应显现。 网上商品零售额占社零比重为 24.2%,线下便利店超市表现较优。12 月份,全国网上商品和服务零售额 3.25 万亿元(yoy9.2%),其中网上商品零售额 2.08 万亿元(yoy10.3%),占社会消费品零售总额的比重为 24.2%。在网上商品零售额中,吃类穿类用类商品分别同比20.7%18.0%4.7%。网上服务零售额 1.17 万亿元,同比7.3%。12 月份,限额以上零售业单位中便利店超市百货店专业店品牌专卖店零售额同比分别6.4%4.9%1.0%0.2%-2.3%。 12 月商品零售和餐饮收入增速均较 12 月有所回升。12 月份,商品零售额 75815 亿元(yoy2.5%,增速环比1.8pct),限额以上商品零售额 29405 亿元(yoy2.5%,增速环比4.5pct)餐饮收入 10264 亿元(yoy4.8%,增速环比2.6pct),限额以上餐饮收入 2813 亿元(yoy4.7%,增速环比5.8pct)。 必选消费表现强劲,可选消费表现分化。12 月粮油食品饮料烟酒日用品零售额分别同比10.2%6.0%19.1%6.6%,较 25 年 12 月增速分别6.3pct4.3pct22.0pct2.9pct,均有明显改善,其中烟酒增速由负转正大幅回升。可选消费表现分化,金银珠宝同比13.0%,增速环比提高 7.1pct,延续高景气服装鞋帽同比10.4%,增速环比大幅回升 9.8pct化妆品同比4.5%,增速环比回落 4.3pct。消费品以旧换新政策相关品类均实现转正,家电同比3.3%(12 月为-18.7%),家具同比8.8%(12 月为-2.2%)。通讯器材维持高增,同比17.8%,较 12月20.9%略有放缓。汽车石油制品仍承压,同比分别-7.3%-9.7%。 投资建议 维持商贸零售行业“增持”评级。 投资主线一:高端消费需求回暖,迎来结构性复苏。2025Q3 起中国区的高端消费市场迎来结构性复苏,底层逻辑在于财富端稳定、情绪端改善、渠道端更灵活。展望 2026 年,若市场风险偏好持续提升,高端消费需求有望坚韧向上,高净值人群的消费也可能向其他可选消费层层传导,建议关注高端消费市场相关个股的投资机会。建议关注:老铺黄金、中国中免。 投资主线二:情绪价值消费市场广阔,关注黄金珠宝、宠物、美妆赛道。需求端,消费者精神世界需求、多重社会压力、个性化归属感圈层认同需求共同驱动“情绪消费叙事”,情绪消费催生供给端新场景、新产品、新品牌。黄金珠宝板块建议关注产品具有差异化的珠宝品牌商,如老铺黄金、周大福、潮宏基以及低估值、高股息的珠宝零售商,如菜百股份、周大生、老凤祥。宠物板块建议关注自主品牌增长优异,不断拓宽业务边界的成长股,如乖宝宠物、中宠股份、天元宠物、大千生态。美妆板块建议关注产品力强,业绩持续增长的个股,如若羽臣、毛戈平、上美股份、珀莱雅。 投资主线三:线下商超调改进入深水区,契合消费者追求质价比的趋势。超市行业的“调改”不再是局部试水,而是系统性向品质零售转型。超市的调改与转型,核心围绕“质价比”重构商品、价格和服务,以适应消费者更理性又追求品质的消费趋势。建议关注:永辉超市、家家悦、高鑫零售。 风险提示 国际贸易摩擦风险经济复苏不及预期行业竞争加剧门店扩张不及预期新业态转型不及预期金价大幅波动风险甬兴证券大消费