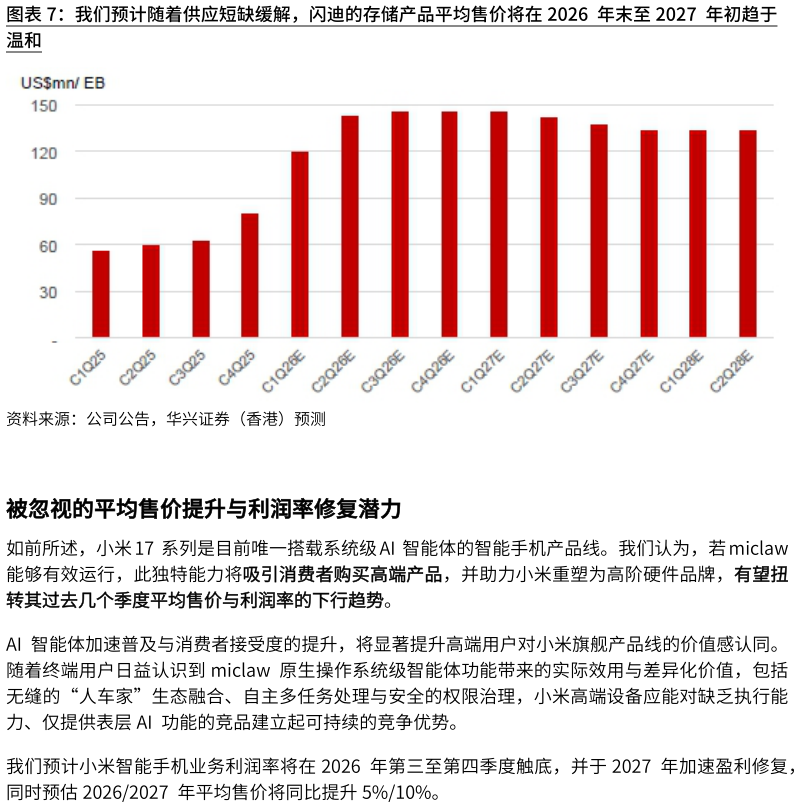

> 数据图表一起讨论下我们预计随着供应短缺缓解,闪迪的存储产品平均售价将在2026 年末至2027 年初趋于

2026-3-4