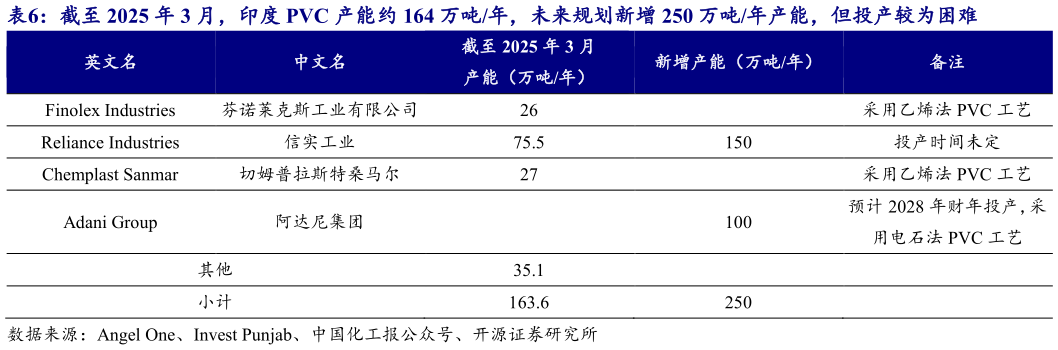

> 数据图表各位网友请教一下截至 2025 年 3 月,印度 PVC 产能约 164 万吨年,未来规划新增 250 万吨年产能,但投产较为困难2026-3-4展望后续,印度及其他东南亚国家、中亚国家新建产能困难,叠加海外 PVC 产能持续推出,中国 PVC 竞争力或持续提升。新增产能方面,印度阿达尼集团计划新增 100 万吨年电石法 PVC 产能,采用电石法 PVC 工艺,但电石法 PVC 耗电量较大而印度电力供应不够稳定,叠加关于汞的水俣公约限制电石法 PVC 中氯化汞催化剂的使用,该产能投产难度较大信实工业规划新增 150 万吨 PVC 产能,但目前尚无明确投产规划,所以未来印度国内 PVC 仍依赖进口。其他东南亚国家、中亚国家,如越南、乌兹别克斯坦等同样面临印度的情况,难以实现 PVC 自给。因此随着东南亚、中亚等国家经济持续增长,仍依赖进口 PVC。退出产能方面,据 infogram 网站统计数据,2025 年海外 PVC 退出产能超 120万吨,退出地区主要集中在欧美地区,退出原因包括装置老化、运营难度加大、出口市场疲软等。近年来欧美能源成本增加,而氯碱产业属于高耗能行业,相关企业生产成本增加,再叠加欧盟装置老旧,竞争力持续下降,预期未来欧美地区仍有氯碱装置退出可能,中国 PVC 竞争力或持续提升。开源证券公共服务